Anlegen trotz Allzeithochs

Warum Warten teuer werden kann

Wenn die Börsen neue Höchstmarken erreichen, ist dies meist eine Schlagzeile wert. Oft warnen «Experten» dann in Interviews vor einem baldigen Kurssturz.

Vielleicht beschleicht dich in solchen Situationen ein flaues Gefühl in der Magengegend.

Solltest du lieber kein Geld anlegen und auf den Kurssturz warten? Oder solltest du besser “deine Schäfchen ins Trockene bringen”, sprich deine Anlagen verkaufen.

Das klingt alles ziemlich logisch, ist aber statistisch gesehen meist ein Fehler.

Was machst du, wenn du verkauft hast und die Märkte weiter steigen? Wann legst du wieder an, damit dein Geld wieder für dich arbeitet?

Wenn dich solche Gedanken plagen: keine Sorge, du bist nicht allein. Die Frage “Soll ich jetzt noch einsteigen?” ist eine der häufigsten, die wir hören.

Wir setzen lieber auf Fakten statt auf ein unsicheres Bauchgefühl. Dazu blicken wir zuerst in die Geschichtsbücher des US-Aktienmarkts, demjenigen mit den öffentlich am besten zugänglichen Daten.

Das Wichtigste in Kürze:

- Allzeithochs kommen häufiger vor als du denkst. Sie sind per se kein Warnsignal für einen nahenden Börsensturz. Im Gegenteil, wer Market-Timing macht, verpasst viel Rendite.

- Temporäre Wertrückgänge sind ganz normal an der Börse. Sie sind “Mutproben”, aber der Preis, den du für den langfristigen Anlageerfolg zahlen musst.

- Lege langfristig, regelmässig und kostengünstig an. Benutze die Durchschnittskostenmethode an und lehn dich zurück.

Ratschlag von Finanzblogger

Nick Maggiulli, ein bekannter Blogger und Buchautor aus den USA, untersuchte über einen Zeitraum von 110 Jahren (1915 bis 2025) die Tagesendkurse des Dow Jones Industrial Average Index, der die Kursentwicklung der dreissig bekanntesten US-Aktien verfolgt.

Er berechnete, wie hoch die Wahrscheinlichkeit ist, zukünftig in die Verlustzone zu geraten, wenn du an einem beliebigen Tag den Index kaufst.

Resultat

- Investiert zum Allzeithoch: 97% Wahrscheinlichkeit, später einmal tiefere Kurse zu erleben

- Investiert an einem anderen Tag: 96.7% Wahrscheinlichkeit, später einmal tiefere Kurse zu erleben

Fazit

Es macht fast keinen Unterschied. Egal wann du kaufst, du wirst früher oder später erleben, dass die Kurse zeitweise sinken (Nicht ganz überraschend heisst Maggiulli’s prämiertes Buch Just Keep Buying). Das ist der normale Rhythmus der Börse.

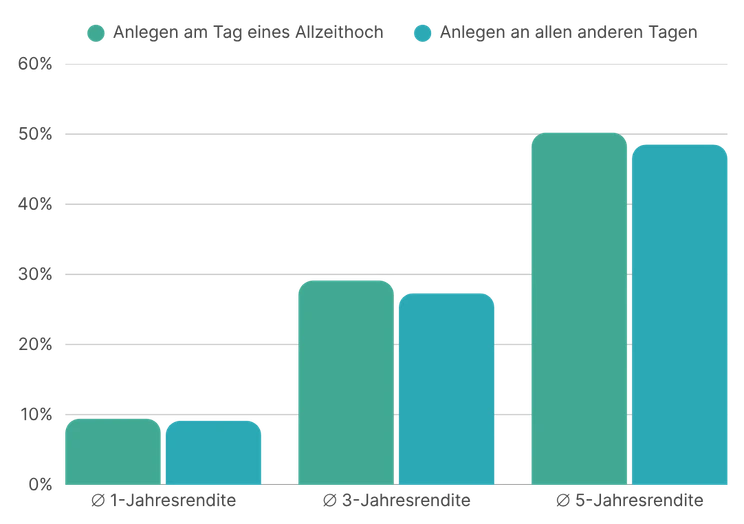

Diese Untersuchung mag dir jetzt simplistisch erscheinen. Darum folgt hier eine zweite von Ben Carlson, der mit Maggiulli zusammenarbeitet. Er verglich Rekordtage mit solchen ohne Allzeithochs.

Dazu berechnete er über einen Zeitraum von 75 Jahren (1950 bis 2025) die zukünftige Performance für 1, 3 und 5 Jahre. Dies für den Fall, dass du an einem beliebigen Tag den S&P 500, einen bekannten Index mit den 500 wertvollsten US-Firmen, gekauft hast. Die folgende Grafik fasst die Resultate zusammen:

Quelle: Ben Carlson via awealthofcommonsense.com, Daten von FactSet Research Systems und Standard & Poors, letzter Datenpunkt 2. Juli 2025, nur Preisentwicklung, d.h. ohne Dividenden, in USD.

Die Analyse ist schnell gemacht: Es gibt kaum Unterschiede. Wer genau hinschaut, erkennt, dass es durchschnittlich sogar leicht besser ist, an Tagen mit Allzeithoch anzulegen.

Fazit: Ignoriere Allzeithochs und lege regelmässig deine Ersparnisse an, egal, was passiert.

Wie steht es jedoch mit längeren Anlagezeiträumen?

Ratschlag aus der Praxis – Hin und Her macht Taschen leer

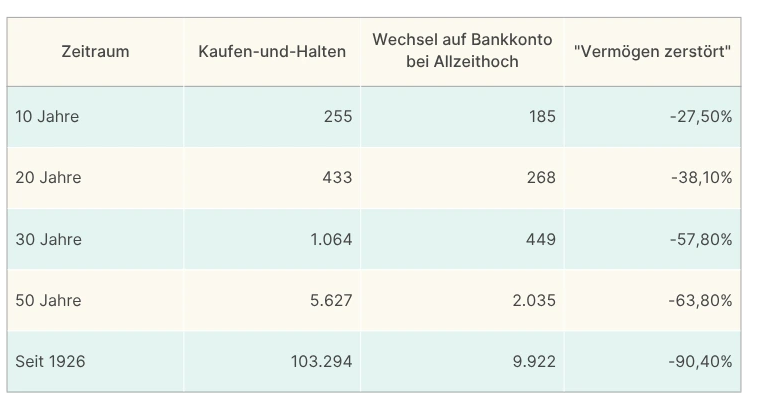

Ein traditionsreicher Vermögensverwalter aus dem Vereinigten Königreich (Schroders) bestätigte die obigen Berechnungen von Carlson. Allerdings unter leicht veränderten Umständen: Die Firma untersuchte die Monatsendkurse von US-Aktien auf inflationsbereinigter Basis über einen Zeitraum von 98 Jahren (1926 bis 2024).

Besonders interessant sind zwei weitere Beobachtungen aus derselben Studie:

- Während der knapp 100 Jahre befanden sich US-Aktien zu 31% auf einem Allzeithoch.

- Eine Strategie, die jedes Mal, wenn ein Allzeithoch erreicht wurde, die Aktien verkaufte, die Mittel auf dem Bankkonto parkierte und erst wieder in die Börse zurückkehrte, wenn kein Allzeithoch mehr bestand, schnitt über jeden gewählten langfristigen Zeitraum schlechter als eine klassische Kaufen-und-Halten-Strategie ab.

Eine solche Markt-Timing-Strategie führte dabei zu einer deutlich schlechteren Rendite. Die folgende Tabelle nimmt eine Anfangsanlagesumme von 100 US-Dollar an:

Quelle: Schroders und Morningstar, US-Aktien = Ibbotson SBBI US Large Cap Stocks, Bankkonto = 30-Tage T-Bills, “Wechsel auf Bankkonto bei Allzeithoch”-Strategie geht immer zum Monatsende mit Allzeithoch in die Bankkonto-Lösung und wechselt in Aktien zurück, wenn ein Monatsende ohne Allzeithoch vorliegt. Resultate in USD.

Insbesondere die absoluten Zahlen zeigen das Ausmass der Performance, die du langfristig verpassen kannst.

Als Lesebeispiel: Hättest du durchschnittlich 100 US-Dollar an einem x-beliebigen Tag in den S&P 500 Index angelegt und 30 Jahre zugeschaut, wie dein Vermögen wuchs, wären daraus im Schnitt 1’064 US-Dollar entstanden, während die Strategie immer wieder Aktien zu verkaufen, wenn ein Allzeithoch erreicht wurde, mit 449 US-Dollar weniger als die Hälfte davon erreichte.

Fazit: Bleib immer investiert und vertraue ja nicht “blindlings”auf dein Bauchgefühl, wenn der Aktienmarkt auf einem Allzeithoch ist. Die Geschichte zeigt, dass es für dein Vermögen sehr schädlich gewesen wäre, wenn du deinen Gefühlen jedes Mal nachgegeben hättest.

Soweit die wissenschaftliche Evidenz. Nun kommt der harte Teil – deine Emotionen…

Ratschlag von uns – behalte Disziplin!

Während die obigen Beobachtungen langfristige Durchschnittswerte zeigen, spielen sich dein Leben und deine Gedanken im Alltag, sprich in der kurzen Frist, ab.

Die Sache ist die, dass eines dieser Allzeithochs tatsächlich “der” Punkt vor einem grossen Rückgang sein wird. Ab und zu kommt es zu einem Bärenmarkt (Börsenjargon: Kursrückgang eines breiten Index von mehr als 20%).

Das Problem ist: Niemand weiss vorher, welches Hoch das letzte vor dem Bärenmarkt ist.

Wir alle wüssten gerne, wann genau dieser Zeitpunkt auftritt. Unzählige professionelle Investoren wie auch Kleinanleger versuchen immer wieder aufs Neue, genau diesen zu erwischen. Die Wissenschaft hat dazu jedoch ein klares Verdikt: Nur einer verschwindend kleinen Minderheit gelingt dies kontinuierlich*. Viele lassen sich von den eigenen Gefühlen leiten, machen so “in der Hitze des Gefechts” Fehler und verpassen zukünftige Performance.

Wir sind überzeugt, dass dein Bauchgefühl ein schlechter Ratgeber ist. Die wichtigste Zutat zum langfristigen Anlageerfolg ist nämlich deine Disziplin.

*Interessierte Leser finden spannendes Material in den Studien von Sharpe (1991) – The Arithmetic of Active Management, Fama & French (2010) – Luck versus Skill in the Cross-Section of Mutual Fund Returns, Barber & Odean (2000) – Trading is Hazardous to your Wealth und Bessembinder (2018) – Do Stocks Outperform Treasury Bills?

Hier sind drei Tipps, wie du diszipliniert bleibst:

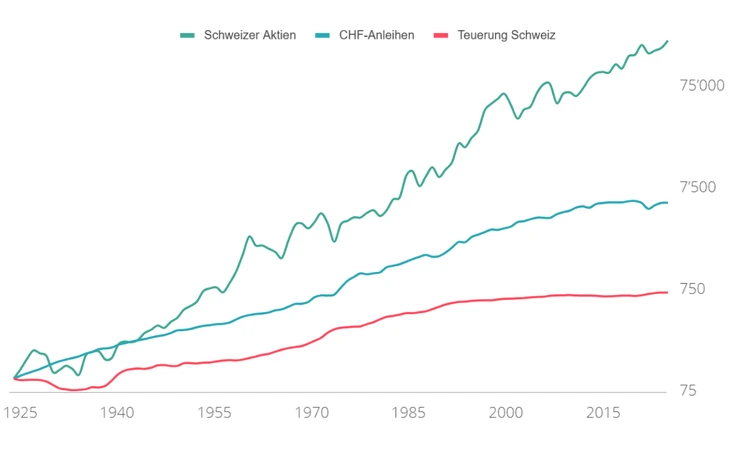

1. Vertraue den Fakten: Die Finanzhistorie sagt dir, dass Aktien langfristig attraktive Renditen erwirtschaften, breite Indizes im Durchschnitt in den meisten Jahren steigen und dass eine auch eine Anlage zum Allzeithoch langfristig zu attraktiven Ergebnissen führt. Dafür stehen die Chancen gut, egal was alle Untergangspropheten täglich aufbeschwören.Dies zeigen sowohl Aufzeichnungen zu US-Aktien (siehe oben) wie auch in der Schweiz. Gemäss Pictet, einer Schweizer Privatbank, erwirtschafteten Schweizer Aktien über die letzten 100 Jahre eine durchschnittliche Bruttorendite von rund 7.7% pro Jahr.

Quelle: Pictet, Gesamtperformance 1926 -2025, wobei das Jahr 2025 von findependent aktualisiert wurde.

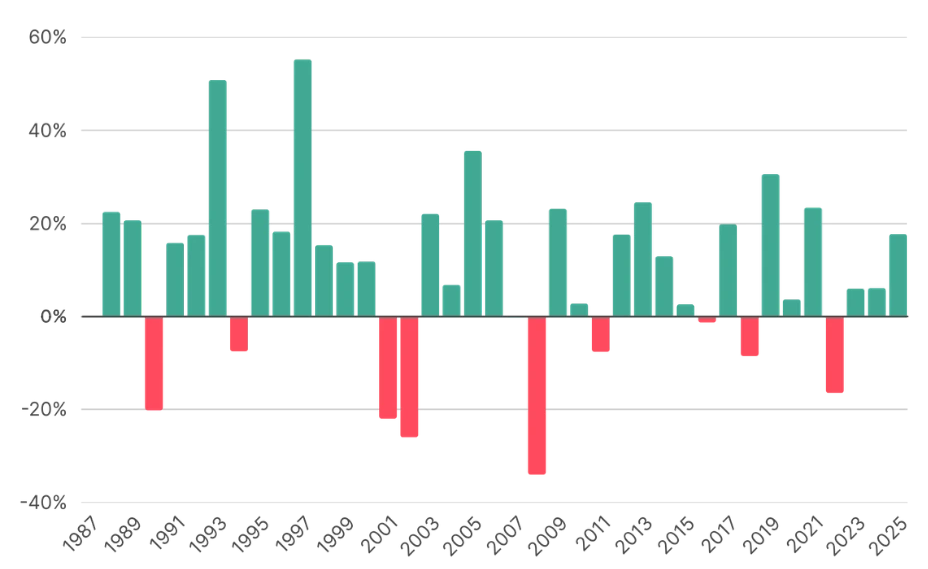

2. Ruhe bewahren: Verluste verursachen weitaus mehr Schmerz als die Freude, die du durch Gewinne empfindest*. Kurz, eine Phase von anhaltenden Wertrückgängen fühlt sich schlecht an. Deine Instinkte raten dir zur “Flucht”, sprich deine Anlagen zu verkaufen, damit der Schmerz endet. Doch wenn du “in Panik» verkaufst, wird aus einem vorübergehenden Buchwert-Rückgang ein endgültiger Geldverlust.Seit 1988 haben wir tägliche Daten von der Schweizer Börse: Die Gesamtperformance des SPI (Swiss Performance Index), der alle an der Schweizer Börse gehandelten Aktien umfasst, präsentiert sich unten. Dabei zeigen die grünen Balken Jahresrenditen und die roten Balken den maximalen Wertrückgang innerhalb des Kalenderjahres.

*Interessierte Leser können sich entweder die ursprüngliche Studie von Kahneman & Tversky (1979) – Prospect Theory oder wer es unterhaltsamer mag, das Monumentalwerk Thinking, Fast and Slow von Kahnemann aus dem Jahr 2011 zu Gemüte führen.

Quelle: SIX, Total Return Index des SPI 1988 -2025, d.h. inkl. reinvestierten Dividenden

Die Analyse aus diesem 38-Jahre-Zeitraum bringt spannendes zum Vorschein:

- Nur acht Jahre endeten mit einer negativen Rendite, d.h. in mehr als drei von vier Jahren stiegen die Kurse.

- Das beste Jahr (1997) brachte eine Performance von 55.2%, das schlechteste (2008) einen Verlust von 34.2%.

- Die durchschnittliche Performance pro Kalenderjahr war zwar 10.4%…

- … aber der durchschnittliche maximale Kursrückgang innerhalb eines Jahres war mit -15.2% ebenso tief.

Die letzte Beobachtung ist besonders interessant. Anleger:innen müssen jedes Jahr signifikante Kursrückgänge verkraften. Besonders anschaulich ist das Jahr 1998, das mit einer erfreulichen Rendite von 15.4% endete. Der Weg dahin war jedoch steinig, denn der temporäre maximale Kursverfall war 37%!

Fazit: Wenn du langfristige Performance erreichen willst, musst du kurzfristige Schwankungen aushalten können. Diese “Mutproben” zehren an deinen Nerven, aber sie sind der Preis für den langfristigen Anlageerfolg.

3. Systematisch vorgehen: Lass deine Gefühle aussen vor, wenn es um die Anlage deiner hart verdienten Franken geht. Automatisiere so viel du kannst. Ein konkretes Werkzeug, das wir lieben, ist die Durchschnittskostenmethode (Aus dem Englischen: Dollar-Cost averaging). Dabei legst du regelmässig (z. B. monatlich) immer den gleichen Frankenbetrag an. Damit erwischt du sowohl tiefe als auch hohe Einstiegspunkte. Wenn du dies langfristig tust, erreichst du so einen durchschnittlichen Kaufpreis und empfindest kein oder kaum Bedauern. Du baust stetig Vermögen auf und profitierst vom langfristigen Aufwärtstrend der Börse.

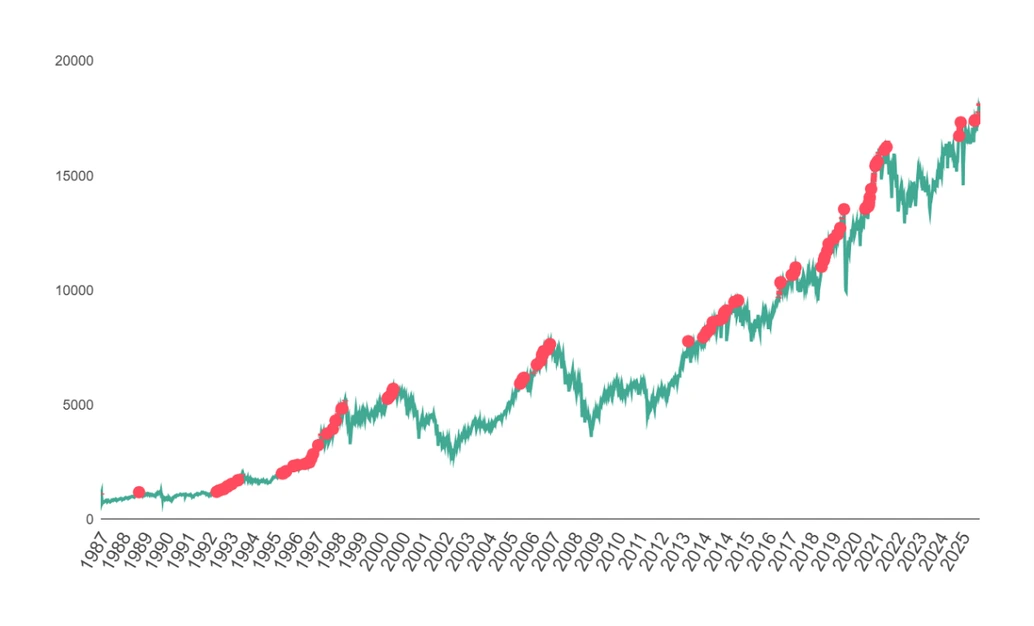

Die folgende Grafik zeigt den Verlauf der Gesamtperformance des SPI. Alle roten Datenpunkte markieren dabei Tage, die auf einem Allzeithoch endeten:

Quelle: SIX, Total Return Index des SPI 1988 -2025, d.h. inkl. reinvestierten Dividenden

Diese Analyse ist nicht minder faszinierend:

- Schweizer Aktien schlossen an knapp 7% der Tage auf einem Allzeithoch.

- Der maximale Kursrückgang von einem vorigen Allzeithoch war knapp 55% (Finanzkrise 2008).

- Die längste Zeitdauer von einem Allzeithoch zum nächsten war 2’174 Tage oder knapp sechs Jahre (natürlich seit Ausbruch der Finanzkrise 2007).

Fazit: Sechs Jahre in der Verlustzone sind eine lange Zeit und bedarf grosser Disziplin, dabei zu bleiben. Doch auch hier zeigt die Geschichte, dass es sich gelohnt hat, die Füsse still zu halten.

Fazit

Allzeithochs sollten dich nicht nervös machen. Sie kommen häufiger vor, als du denkst.

Hast du deine Ersparnisse angelegt, halte unbedingt an deiner Strategie fest, egal was kommt. Dies bedeutet, auch bei neuen Höchstständen zu kaufen. Die Zeit wird dich belohnen.

Am besten befolgst du unser Rezept: Lege langfristig, regelmässig und kostengünstig an.

Wir wünschen dir viel (Anlage)erfolg!

p.s. Du musst auch nicht dein gesamtes Vermögen in Aktien anlegen. Je nach Analyse deiner Risikofähigkeit und -bereitschaft, eignet sich für dich beispielsweise eine ausgewogene Anlagelösung aus Aktien, Anleihen, Immobilienfonds und Edelmetallen. Jeder ist anders. Ein guter Vermögensverwalter weiss das. Wir begleiten dich gerne dabei.

FAQ – die häufigsten Fragen und Antworten zu ETFs

Wir haben dir die häufigsten Fragen zu ETFs zusammengestellt und natürlich unsere Antworten dazu. Zudem erklären wir, wie du ETF finden, kaufen und vergleichen kannst.

Was ist ein ETF?

ETF steht für Exchange Traded Fund, börsengehandelter Fonds. ETFs bilden üblicherweise einen Index ab, sind hinsichtlich Management Fee sehr günstig und erfreuen sich sehr grosser Beliebtheit.

Was sind die Vorteil von ETFs?

Tiefe Gebühren (TER), geringe Mindestanlagesumme und breite Diversifikation.

Wie viele Zinsen gibt’s bei einem ETF?

Bei ETFs erhältst du keine fixen Zinsen, sondern Renditen. So ist denn auch die Frage nach dem ETF mit dem besten Zinssatz nicht ganz korrekt. Die Rendite stammt aus der Wertsteigerung der Wertpapiere sowie aus den Erträgen. Die Rendite ist unter anderem vom Risiko abhängig. Je höher der Aktienanteil deiner Anlagelösung, umso höher ist die zu erwartende langfristige Rendite.

Ø Jahresrendite über: (Stand Ende 2024) | 3 Jahre | 5 Jahre | 10 Jahre |

Vorsichtig | 1.4% | 2.2% | 2.5% |

Bedacht | 0.7% | 2.8% | 3.6% |

Ausgeglichen | 0.8% | 3.9% | 4.8% |

Mutig | 1.3% | 5.4% | 6.2% |

Risikofreudig | 1.5% | 6.1% | 6.9% |

Wie lange sollte man einen ETF halten?

Grundsätzlich so lange, wie du das dort angelegte Geld nicht benötigst. Je länger du anlegst, desto höher ist die Erfolgswahrscheinlichkeit, desto stärker spielt der Zinseszinseffekt und desto grösser ist dein Vermögenszuwachs.

Welches ist der beste ETF in der Schweiz?

Bezogen auf den Aktienmarkt Schweiz und mit Blick auf die vergangene Rendite ist es der iShares Swiss Dividend ETF (per Mitte 2025 und über 5 Jahre).

Mit Blick auf die verwalteten Vermögen ist es ebenfalls der iShares Swiss Dividend ETF.

Bezüglich Gebühren ist der iShares Core SPI ETF der günstigste.

Beim iShares Swiss Dividend ETF ist zu beachten, dass er nur 20 Titel beinhaltet und daher relativ konzentriert und nicht breit abgestützt investiert. Es ist eine Wette auf die dividendenstärksten Schweizer Aktien.

Nur auf einen einzigen ETF zu setzen, ist allerdings keine gute Lösung. Besser breit abgestützt investieren.

Welche ETFs in der Schweiz?

Für unsere Anlagelösungen setzen wir folgende ETFs aus der Schweiz ein:

- iShares Core SPI (Aktien)

- UBS SPI Mid (Aktien)

- iShares Core CHF Corp Bond (Anleihen)

- iShares Swiss Domestic Government Bond 3-7 (Staatsanleihen)

- UBS SXI Real Estate Funds (Immobilien)

Damit dein ETF Sparplan breit abgestützt angelegt ist, empfehlen wir dir dein Erspartes nicht nur in ETFs aus der Schweiz, sondern auch geografisch diversifiziert anzulegen.

Wie viel von seinem Gehalt sollte man in ETFs investieren?

Oft wird mit der 50-30-20 Regel argumentiert. 20% deines Nettogehaltes solltest du sparen. (50% für deine Lebenshaltungskosten, 30% für Konsum/Spass).

TER - total expense ratio - was ist das?

TER sind die Kosten, die bei einem Fonds bzw. ETF anfallen. Sie beinhalten fast alle Gebühren seitens des Fonds, nicht aber Courtagen, die entstehen, wenn der Fonds Käufe bzw. Verkäufe tätigt. Erfahrungsgemäss sind diese zusätzlichen Kosten aber vernachlässigbar klein. Für dich als Anleger:in ist viel wichtiger, dass du auch an die Transaktionsgebühren denkst, die bei der Geldanlage (oder Auflösung) entstehen. Einige Fonds verrechnen zudem noch eine Ausgabe- oder Rücknahmekommission. Beides fliesst an die Bank bzw. den Broker.

Wie entscheide ich mich für ETFs?

Wie bereits unter «ETF Suche und ETF Finder» erklärt, gibt es verschiedene Kriterien bei der ETF Suche. Einerseits ist es wichtig, dass das ETF Portfolio diversifiziert ist und andererseits die TER tief ist. Ein weiteres wichtiges Kriterium ist das Alter und das Volumen damit nicht die Gefahr besteht, dass der ETF liquidiert wird. Ob du bei der Ertragsverwendung ausschüttende oder thesaurierende ETFs bevorzugst, ist schlussendlich von deinen Bedürfnissen abhängig.

Basierend auf deinem Risikoprofil gibt es bei findependent für jeden Anlagecharakter eine passende Anlagelösung. Nachdem du dich für eine vorgefertigte Anlagelösung entschieden hast, handeln wir für dich die entsprechenden ETFs. Falls du mehr Flexibilität und Freiheiten bei der Zusammenstellung deiner ETFs haben möchtest, bieten wir dir die Möglichkeit, aus rund 30 vorselektionierten ETFs deine persönliche Anlagelösung zusammenzustellen. Du profitierst dabei von denselben tiefen Gebühren wie bei den fixfertigen Anlagelösungen.

Welche ETFs sind zu empfehlen bzw. welcher ETF lohnt sich?

Welcher ETF du kaufen solltest, welches der beste ETF der Schweiz ist, das zu beantworten helfen wir dir. Für eine breit abgestützte Anlage empfehlen wir in verschiedene Anlageklassen wie Aktien, Anleihen und Immobilien anzulegen. Für die Anlagelösung bei findependent haben wir für dich folgende 11 von über 1’500 ETFs ausgesucht:

Aktien

- iShares Core SPI

- UBS SPI Mid

- iShares MSCI USA ESG Screened

- iShares MSCI Europe ESG Screened

- iShares MSCI Japan ESG Screened

- iShares MSCI Emerging Markets ESG Screened

Anleihen

- iShares Core CHF Corp Bond

- iShares Swiss Domestic Government Bond 3-7

- iShares J.P. Morgan ESG USD EM Bond

Immobilien

- UBS SXI Real Estate Funds

Edelmetalle

- UBS Gold

Wie kann ich den passenden ETF finden?

Den passenden ETF finden ist gar nicht so einfach. Sinnvollerweise ist dein ETF ein Baustein in deiner gesamthaften Anlagelösung. Wenn du hierzu eine Lösung wie die von findependent nutzt, muss du dich gar nicht mehr fragen, wie du den passenden ETF finden kannst. Denn das übernimmt findependent für dich.

Ist ein Fondssparplan ein ETF?

Nicht ganz, aber ein Fondssparplan kann ETFs enthalten. Hingegen sparst du bei einem ETF Sparplan nur ETFs an. Bei einem Fondssparplan wird in der Regel aktiv angelegt und nicht an der Börse gehandelt.

Was bedeutet ETF sparen?

Deine Ersparnisse in ETFs anlegen, anstatt auf deinem Konto zu lassen. Ein ETF bildet einen Index ab und ist ein bewährtes Anlageinstrument, da in einen ganzen Markt angelegt wird und die Anlage dabei breit abgestützt ist.

Mit einem ETF Sparplan legst du regelmässig in ETFs an. Wir empfehlen dir via Dauerauftrag monatlich mind. CHF 100 anzulegen, damit wir dein Geld breit abgestützt anlegen können. Eine gestaffelte Einzahlung, wie zum Beispiel pro Monat verhindert, dass du einen schlechten Zeitpunkt erwischst. Der Anlagehorizont bei einem ETF Sparplan ist lang und so profitierst du maximal vom Zinseszinseffekt. Deshalb lohnt es sich früh mit dem Anlegen zu starten.

Wie entscheide ich mich für ETFs?

Wie bereits unter «ETF Suche und ETF Finder» erklärt, gibt es verschiedene Kriterien bei der ETF Suche. Einerseits ist es wichtig, dass das ETF Portfolio diversifiziert ist und andererseits die TER tief ist. Ein weiteres wichtiges Kriterium ist das Alter und das Volumen damit nicht die Gefahr besteht, dass der ETF liquidiert wird. Ob du bei der Ertragsverwendung ausschüttende oder thesaurierende ETFs bevorzugst, ist schlussendlich von deinen Bedürfnissen abhängig.

Basierend auf deinem Risikoprofil gibt es bei findependent für jeden Anlagecharakter eine passende Anlagelösung. Nachdem du dich für eine vorgefertigte Anlagelösung entschieden hast, handeln wir für dich die entsprechenden ETFs. Falls du mehr Flexibilität und Freiheiten bei der Zusammenstellung deiner ETFs haben möchtest, bieten wir dir die Möglichkeit, aus rund 30 vorselektionierten ETFs deine persönliche Anlagelösung zusammenzustellen. Du profitierst dabei von denselben tiefen Gebühren wie bei den fixfertigen Anlagelösungen.

Wie kann ich ETFs kaufen?

Du kannst ETFs über die Handelsplattform deiner Wahl kaufen – vorgängig musst du die ETFs natürlich suchen, analysieren und auswählen – und du bezahlst allenfalls Transaktionsgebühren. Falls du es bevorzugst, dies zu delegieren, kannst du einfach über eine Anlage- bzw. Investment App gehen, dort eine Anlagestrategie festlegen und der Vermögensverwalter (Betreiber der App) übernimmt den Rest für dich. So ist übrigens auch der Kauf und Verkauf der ETFs kostenlos.

Das könnte dich auch noch interessieren

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-07-13 11:22:07Pensionskassengeld anlegen

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-07-13 11:22:07Pensionskassengeld anlegen https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-01-07 07:30:312026-04-02 13:08:28Anlegen in Krisenzeiten

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-01-07 07:30:312026-04-02 13:08:28Anlegen in Krisenzeiten https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542023-09-05 14:49:435 Tipps wie du dein Geld besser sparen kannst

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542023-09-05 14:49:435 Tipps wie du dein Geld besser sparen kannst https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-20 18:35:322024-10-16 13:27:45Partnerangebote in der findependent App

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-20 18:35:322024-10-16 13:27:45Partnerangebote in der findependent App https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:01:45Vorsorgelücken als Frau

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:01:45Vorsorgelücken als Frau https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-07 18:43:442024-10-22 16:02:24Das Risiko von Anlegen

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-07 18:43:442024-10-22 16:02:24Das Risiko von Anlegen https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-05-25 13:43:352026-01-26 16:55:50Säule 3a, freies Vermögen oder Pensionskasse?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-05-25 13:43:352026-01-26 16:55:50Säule 3a, freies Vermögen oder Pensionskasse? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?