Cleveres Einzahlungs- und Anlageverhalten

So legst du dein Geld am besten an

Du hast dich endlich dazu entschlossen mit dem Anlegen zu starten, bist dir aber noch unsicher, wie du es genau handhaben sollst? In diesem Blogbeitrag gehen wir auf die wichtigsten Punkte rund um Einzahlungsstrategien und das Anlageverhalten ein. Dabei beantworten wir Fragen wie: Welche ist die beste Anlagestrategie? Wie legt man am cleversten an und wie sieht eine logische Einzahlungsstrategie aus?

Nehmen wir an, dass du dich dazu entschlossen hast, rund 10’000 Franken zu investieren. Das Geld willst du die nächsten 10 Jahre nicht anrühren. Nun stellst du dir die Fragen, wann und in welchen Abständen du es anlegen solltest. Jährlich, monatlich oder quartalsweise? Lieber am Monatsanfang oder am Monatsende? Sollst du alles auf einmal oder in Tranchen anlegen?

Zunächst einmal wollen wir dich darauf hinweisen, dass die Einzahlungsstrategie stark von deiner persönlichen finanziellen Situation abhängt. Der Fragestellung, alles auf einmal oder schrittweise anlegen, haben wir sogar einen eigenen Blogbeitrag gewidmet. Diesen kannst du hier nachlesen.

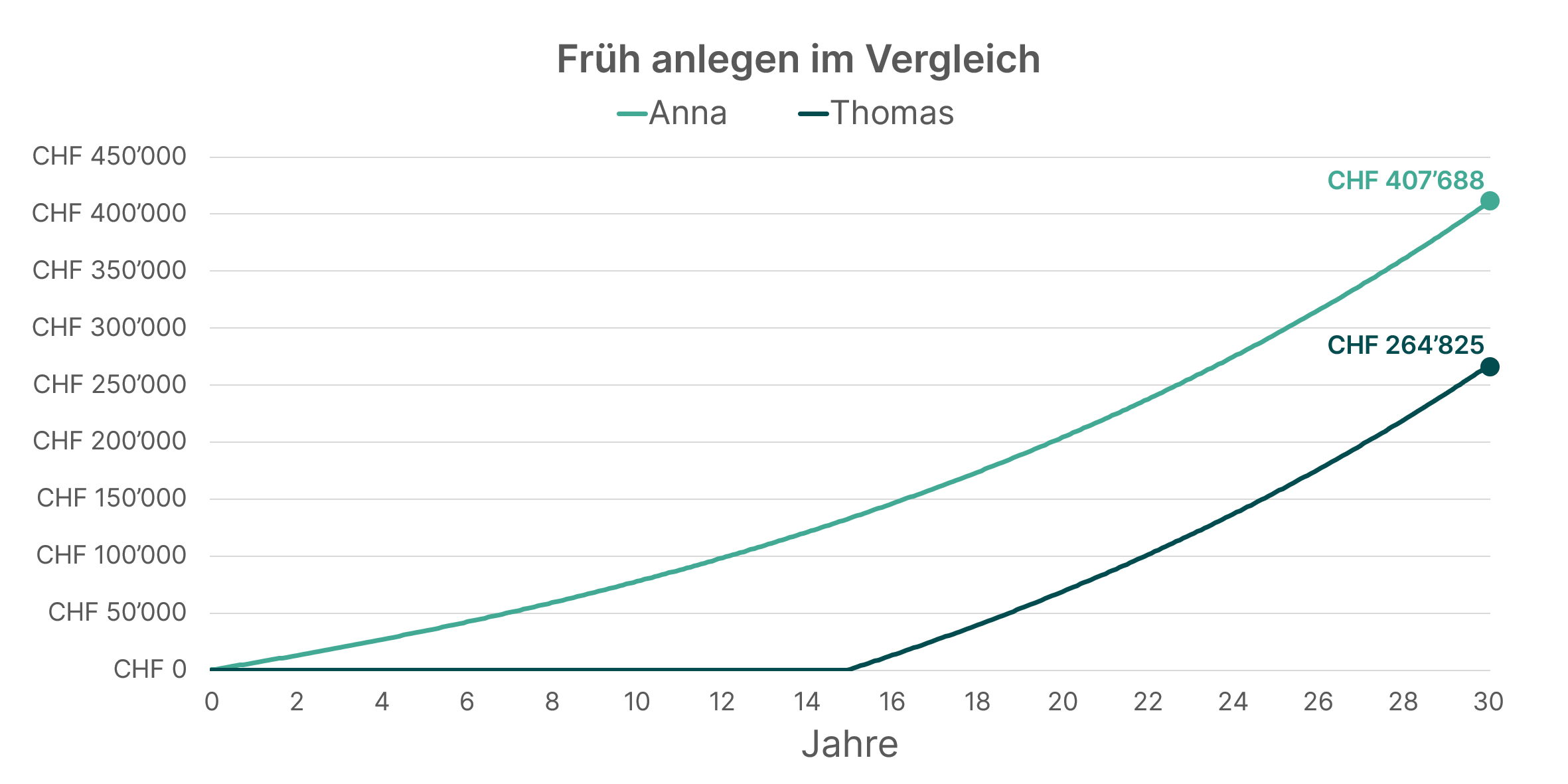

Grundsätzlich gilt: Je früher du anlegst, desto mehr profitierst du vom Zinseszinseffekt.

Berechnen deinen persönlichen Zinseszinseffekt mit unserem Zinseszinsrechner.

Zinseszinseffekt

Zinsen, die nicht nur auf dem investierten Geld anfallen, sondern auch auf den bereits erzielten Zinsen aus dem Vorjahr, werden Zinseszinsen genannt. Sie helfen mit, dass sich die Wertentwicklung deiner Geldanlagen verstärkt. Je länger du dein Geld investiert lässt, desto stärker kommt der Zinseszinseffekt zum Tragen. Noch eine Nebenbemerkung: Mit Zinsen meinen wir hier die Rendite, also der Wertzuwachs deiner Geldanlage. Du könntest die “Zinseszinsen” auch “Renditerenditen” nennen.

Bei Unsicherheit empfehlen wir dir, lieber mit regelmässigen kleineren Beträgen zu starten und diese dann mit der Zeit zu erhöhen. Vor allem, wenn du dich erst seit kurzem mit diesem Thema beschäftigst, kann es dich vielleicht zu Beginn ein wenig verunsichern, wenn du siehst, wie deine Anlagen schwanken, obwohl das ganz normal ist.

Bei findependent legst du die ersten 2’000 Franken ohne Verwaltungs- und Depotgebühren an, und zwar ein Leben lang. Wenn du also noch unsicher bist, dann kannst du findependent kostenlos ausprobieren.

Mit einer schrittweisen Investition verringerst du das Risiko, einen “schlechten” Zeitpunkt zu erwischen. In welchen Abständen nun eine Einzahlung erfolgen sollte, ist keine exakte Wissenschaft. Das einfachste ist, wenn du dir einen monatlichen Dauerauftrag in deinem E-Banking einrichtest, dadurch musst du nicht immer daran denken. So macht es auch der Grossteil der findependent Anleger:innen.

Wie weiss ich, welcher Zeitpunkt der beste ist, um mein Geld anzulegen?

Auf den richtigen Zeitpunkt zu spekulieren, funktioniert meist nicht. Ebenfalls ist es nicht richtig, aufgrund der aktuellen Situation das morgige Wirtschaftsgeschehen zu prophezeien. Auf diese Punkte sind wir bereits weiter oben im Detail eingegangen. Niemand von uns weiss, wie sich die Märkte verhalten werden. Deswegen geben wir bei findependent auch keine “Marktprognosen” ab, die du sowieso immer mit Vorsicht geniessen solltest.

Ein altes Börsensprichwort besagt: “Time in the market beats timing the market”. Diverse Studien konnten diese Aussage belegen. Anleger:innen, die langfristig in ein breit diversifiziertes Portfolio investiert bleiben, erzielen meist eine höhere Rendite als jene, die versuchen, durch gezieltes Kaufen und Verkaufen, den Marktentwicklungen einen Schritt voraus zu sein.

Auf die Frage, welcher Zeitpunkt der beste ist, um anzulegen, antworten wir mit: Jetzt! Jetzt ist der beste Zeitpunkt, um dein Geld anzulegen.

Die untenstehende Grafik verdeutlicht die Wichtigkeit, möglichst früh mit dem Anlegen zu beginnen. Anna und Thomas haben beide monatlich gleich viel Geld angelegt. Jedoch hat Anna nach 30 Jahren fast ein doppelt so hohes Vermögen wie Thomas. Schon wenn du «nur» 15 Jahre später anfängst, kann es dich gut mal die Hälfte des potenziellen Vermögens kosten. Dieses Beispiel soll die Wichtigkeit eines frühen Anlage-Zeitpunktes verdeutlichen.

Wie baue ich einen konkreten Sparplan auf?

Bevor du dich nun endgültig dafür entscheidest, dein Geld anzulegen, möchten wir dir noch ein paar wichtige Punkte mit auf den Weg geben. Folgende Fragen solltest du für dich beantworten:

- Welcher Anlegertyp bin ich? Gehe ich gerne Risiken ein oder will ich auf Nummer sicher gehen?

- Kann ich kurzzeitige Kursrückgänge verkraften?

- Wie lang ist mein Anlagehorizont? 2 oder 20 Jahre?

- Wann benötige ich mein angespartes Vermögen wieder?

- Welches Sparziel verfolge ich? Will ich das Geld bis zur Pensionierung anlegen? Plane ich einen Hauskauf? etc.

Falls du dich für findependent entscheidest, wirst du während der Registrierung einen Fragebogen ausfüllen, welcher dir dabei hilft deine passende Anlagestrategie zu bestimmen. In diesem Fragebogen werden u.a. die obigen Fragen abgedeckt.

Sobald du weisst, welche Anlagestrategie du verfolgen möchtest, und du weisst, wie viel Geld du anlegen willst, kann es losgehen.

Bisher gibt es in der Schweiz noch keine (kostengünstigen) ETF-Sparpläne. Du kannst jedoch ganz einfach selbst einen ETF-Sparplan kreieren, indem du regelmässig Geld in eine ETF-Anlagelösung anlegst.

Wenn du wissen möchtest, welche ETFs findependent für seine Anlagelösungen nutzt, dann kannst du es hier nachschauen.

Bei findependent gibt es keine festgelegte Laufzeit. Du kannst deine Anlagen jederzeit verkaufen und aussteigen (ohne Kündigungsgebühren). Auch kannst du bei uns den Einzahlungsrhythmus, sowie die Höhe der Sparbeträge individuell festlegen. So kannst du den für dich passenden ETF-Sparplan kreieren.

Wie sollte ich mich bei Verlusten verhalten?

Die Antwort auf diese Frage ist ganz einfach: Nichts tun!

Nichts tun und Krisen aussitzen ist die beste Strategie. Kursschwankungen sind ganz normal und gehören zum Anlegen dazu. Da die Wertpapiere an der Börse gehandelt werden, schwanken auch die Preise ständig. Das ist aber normal und sollte dich nicht weiter kümmern. Temporäre Verluste von 30%-50% (in Extremsituationen) fühlen sich zwar nicht gut an, gehören aber zum Anlegen dazu und sollten dich nicht aus dem Konzept bringen. Bisher haben sich die Weltwirtschaft sowie auch der Schweizer Finanzmarkt noch von jeder Krise erholt.

Wenn du noch weiter Inputs dazu brauchst, dann empfehlen wir dir unsere Blogbeitrag Verhalten in Krisenzeiten.

Tipps und Tricks zum Schluss

Zum Schluss folgen noch ein paar letzte Tipps, die dich zum Börsenprofi machen:

- Lege zu Beginn deine Strategie fest und bleib deinem Ziel treu

- Denke langfristig und lass Emotionen aussen vor

- Lege dein Geld regelmässig an und versuche dem Drang zu widerstehen, bei Kursverlusten zu verkaufen

- Bleib gelassen und lass dich von Börsennews nicht verrückt machen

- Beim Wechsel von Lebenssituation (Geburt eines Kindes, neuer Job, etc.) lohnt es sich die Anlagestrategie anzupassen

- Vereinbare ein kostenloses Beratungsgespräch mit findependent und lass dich persönlich von uns beraten.

Das könnte dich auch noch interessieren

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-07-13 11:22:07Pensionskassengeld anlegen

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-07-13 11:22:07Pensionskassengeld anlegen https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?