Vorsorgelücken als Frau

Wie sie entstehen, vermieden und wieder geschlossen werden können

Frauen erhalten in der Schweiz über die gesamte Altersvorsorge im Schnitt 37% weniger Rente als Männer – das sind rund 20’000 Franken weniger Rente pro Jahr oder 1’666 Franken pro Monat. Folglich sind nach der Pensionierung auch rund doppelt so viel Frauen wie Männer von Altersarmut betroffen und müssen deshalb Ergänzungsleistungen in Anspruch nehmen.

In diesem Blogbeitrag zeigen wir dir, wie Lücken in der 1. und 2. Säule entstehen und geben dir praktische Tipps, wie du sie vermeiden und wieder schliessen kannst.

Wie und wo Vorsorgelücken entstehen

In der Schweiz sorgt man für den Ruhestand nach dem 3-Säulen-Prinzip vor. Die Leistungen der drei Säulen ergänzen sich und sorgen dafür, dass man nach der Pensionierung finanziell abgesichert ist – zumindest ist das so vorgesehen. Denn nicht immer reicht die Rente, um die Ausgaben fürs tägliche Leben nach der Pensionierung zu decken.

Das Vorsorgesystem der Schweiz

Die 1. Säule wird von der Alters- und Hinterlassenenversicherung (AHV) und der Invalidenversicherung (IV) getragen. Die Leistungen werden als Renten ausbezahlt und decken (ggf. zusammen mit Ergänzungsleistungen (EL)) den Existenzbedarf ab.

Die Grundlage für die 2. Säule bilden die berufliche Versicherung (BVG) oder einfach Pensionskasse (PK) genannt und die Unfallversicherung (UVG). Die Beiträge aus beruflichen Vorsorge sollen den Lebensstandard aufrechterhalten.

In der 3. Säule wird zwischen der gebundenen Säule 3a und der freien Säule 3b unterschieden. Sie schliesst vorhandene Vorsorgelücken aus den anderen beiden Säulen und deckt den individuellen Zusatzbedarf ab.

Lücken in der 2. Säule

Vorsorgelücken von Frauen entstehen vor allem in der 2. Säule, also in der beruflichen Vorsorge (BVG). Die Gründe, weshalb Frauen tendenziell weniger Beiträge in die 2. Säule zahlen können oder sogar gar nicht versichert sind, sind vielseitig.

Geringere Arbeitsmarktpartizipation

Frauen leisten einen grossen Anteil an unbezahlter Haushalts- und Betreuungsarbeit, weltweit gesehen drei Mal mehr als Männer. (UN) Das hat gleichzeitig zur Folge, dass sie weniger bezahlter Arbeit nachgehen. Die Schweiz ist im europaweiten Vergleich allgemein eine Hochburg für Teilzeitarbeit (NZZ), allerdings ist der Unterschied zwischen den beiden Geschlechtern sehr gross: Während 58,6% der Frauen im Jahr 2021 Teilzeit arbeiteten, waren es bei den Männern lediglich 18,2% (BfS). Eine Anstellung in einem niedrigen Teilzeitpensum bedeutet nicht nur ein Mindereinkommen, sondern birgt auch das Risiko von geringeren Weiterbildungsmöglichkeiten und Karrierechancen.

Zudem nehmen Frauen auch längere Auszeiten, gerade aufgrund von Mutterschaften. Solche Abwesenheiten machen schliesslich den Wiedereinstieg in den Arbeitsmarkt schwieriger.

Tiefere Löhne

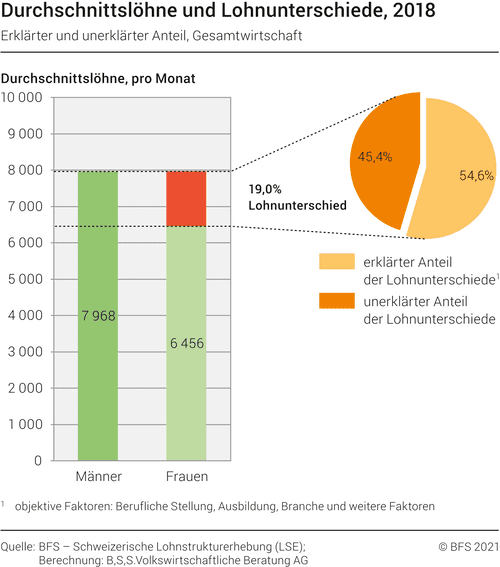

Darüber hinaus erhalten Frauen für gleiche Arbeit nicht immer den gleichen Lohn wie Männer. Die Statistik aus dem Jahr 2018 zeigt, dass der Lohnunterschied zwischen den beiden Geschlechtern in der Schweiz im Mittel 19% betrug, davon waren allerdings nur etwas mehr als die Hälfte auf objektive Faktoren wie die berufliche Stellung, die Ausbildung oder die Branche zurückzuführen. Das heisst, im Rest der Fälle war der Lohnunterschied unerklärt. (BfS)

Was die Branche betrifft, ist es so, dass Frauen vermehrt in schlechter bezahlten Branchen arbeiten als Männer. Betroffen sind vor allem diejenigen, die sogenannte «Frauenberufe» ausüben, wo viel mehr Frauen tätig sind als Männer, also vor allem in der Pflege, Erziehung und Bildung. Dass sich eher Frauen dafür entscheiden, in diesen Berufen, respektive Branchen tätig zu sein, ist aber nicht etwa auf körperliche oder genetische Unterschiede zurückzuführen, sondern viel mehr auf die gesellschaftlichen Rollenbilder und Stereotypen, die sich bereits in Kinderbüchern zeigen. Ausserdem berücksichtigen vor allem jugendliche Mädchen im Berufswahlprozess Kriterien wie die Vereinbarkeit von Beruf und Familie, indem sie im Vorhinein einen «frauentypischen» Beruf wählen. (Avenir Suisse)

Eintrittsschwelle + Koordinationsabzug

Zusätzlich benachteiligen gewisse strukturelle Gegebenheiten der 2. Säule Teilzeitabreitende, wovon wiederum mehrheitlich Frauen betroffen sind.

Zum einen ist das die relativ hohe Eintrittsschwelle: für den Anschluss an eine Pensionskasse braucht man ein Mindesteinkommen von CHF 21’510. Teilzeitarbeitende mit kleinen Pensen, die diesen Betrag nicht erreichen, sind entsprechend nicht durch die 2. Säule abgesichert.

Zum anderen ist das der Koordinationsabzug: der Koordinationsabzug beträgt CHF 25’095 und ist einfach gesagt jener Teil des Einkommens, welcher bereits in der 1. Säule versichert ist und bei der 2. Säule vom versicherten Lohn abgezogen wird. Der Sinn davon ist, dass damit zweifaches Zahlen von Sozialabgaben und entsprechend Doppelversicherungen vermieden werden. Allerdings fällt der Koordinationsabzug bei Teilzeitarbeitenden überproportional ins Gewicht, sodass stattdessen für die Betroffenen daraus eine Unterversicherung in der 2. Säule resultiert.

Fakten zur 2. Säule

In der Pensionskasse (PK) sind alle unselbständigen, erwerbstätigen Personen versichert, sofern sie über ein Mindesteinkommen von CHF 21’510 (monatlich CHF 1’792.50) verfügen.

In der 2. Säule sparst du dein eigenes Alterskapital an und bist gleichzeitig für gewisse Risiken versichert, wie Tod und Invalidität aufgrund Krankheit oder Unfall. Die Höhe der Leistungen bei einem Ereignisfall (Alter, Tod, Invalidität) sind abhängig von deinem versicherten Lohn und dem individuellen Pensionskassenplan deines Arbeitgebers. Der Arbeitgeber bezahlt mindestens die Hälfte der Beiträge.

Basierend auf deinem versicherten Lohn werden die Sozialabgaben berechnet, welche von deinem Lohn monatlich abgezogen werden. Die Sozialabgaben bestehen aus zwei Teilen:

- Deine Sparbeiträge (Altersgutschriften), welche von deiner PK verzinst werden und sich über die Jahre zu deinem Altersguthaben aufsummieren, welches du schliesslich aus der PK erhältst. Dein Altersguthaben wird mithilfe des Umwandlungssatzes in deine Rente umgewandelt, die du lebenslänglich bekommst. Beim aktuell gesetzlich vorgeschriebenen Mindestumwandlungssatz von 6.8% bekommst du bei einem angesparten Altersguthaben von bspw. 1 Million Franken, pro Jahr 68’000 Franken Altersrente.

- Die Versicherungsbeiträge (Versicherungsschutz) für die Risikoabsicherung, sprich Geld, das du, respektive deine Familie im Falle von Tod oder Invalidität aus Krankheit und Unfall erhalten.

Während der Ehe angehäufte Altersguthaben gehören beiden Ehepartner:innen zu gleichen Teilen.

Lücken in der 1. Säule

Auch in der 1. Säule sind Lücken möglich. Sie entstehen, wenn Beitragsjahre fehlen, bspw. wenn du in einem Jahr mal nicht erwerbstätig bist. Häufige Gründe dafür sind:

- Studium

- Längere Reisen / Auslandsaufenthalte

- Viele und kurze Arbeitseinsätze bei verschiedenen Arbeitgebern

- Scheidung bei Nichterwerbstätigen, wenn anschliessend vergessen geht den Mindestbeitrag an die AHV zu zahlen

Falls du verheiratest bist, sind Lücken grundsätzlich kein Problem. Wenn du bspw. während der Mutterschaft oder nachher mit jungen Kindern nicht erwerbstätig bist, bist du durch deine:n Ehepartner:in abgesichert – insofern er:sie den doppelten Mindestbetrag einzahlt.

Gegebenenfalls kannst du Lücken noch mit sogenannten «Jugendjahren» füllen. Das sind Beitragsjahre, die du hast, wenn du zwischen 18 und 20 Jahren bereits erwerbstätig warst.

Als Folge von Beitragslücken wird deine Altersrente gekürzt. Man spricht dann von einer Teilrente (statt Vollrente). Wenn du bspw. während eines ganzen Jahres keine AHV-Beiträge geleistet hast, wird deine Rente um rund 2,3% tiefer ausfallen.

Da deine Leistungen aus der 1. Säule aber nicht nur davon abhängen, ob du jährlich eingezahlt hast oder nicht, sondern auch von der Höhe deiner Beiträge, stellt auch hier Teilzeitarbeit und ein damit verbundenes Mindereinkommen ein Risiko für deine Rente dar.

Fakten zur 1. Säule

Die 1. Säule ist nach dem Umlageverfahren organisiert, das heisst, die wirtschaftlich aktive Generation finanziert unmittelbar die Rentner:innen.

Erwerbstätige Personen bezahlen 5.3% von ihrem Lohn, mindestens jedoch CHF 530, in die AHV/IV. Der Arbeitgeber zahlt denselben Betrag ein.

Nichterwerbstätige Personen in einer Ehe sind über ihre Ehepartner:innen versichert, insofern diese den doppelten Mindestbeitrag (2x CHF 530 jährlich) bezahlen.

Die Höhe der Altersrente, die du als Einzelperson ab deiner Pensionierung aus der 1. Säule erhältst, hängt von zwei Faktoren ab:

- Die Anzahl Jahre, in denen du Beiträge bezahlt hast

- Dein durchschnittlichen Jahreseinkommen (je mehr Lohn, desto höher die Beiträge, die du zahlen musst, desto höher dann deine Rente).

Die Altersrente beträgt pro Monat minimal CHF 1’260 und maximal CHF 2’520. Um die Maximalrente zu erhalten, musst du durchschnittlich mindestens CHF 90’720 pro Jahr verdienen und mittlerweile sowohl als Mann als auch als Frau 44 Jahre lang eingezahlt haben.

Als Ehepaar oder als Paar in einer eingetragenen Partnerschaft bekommt man zusammen maximal 150% der Maximalrente, also maximal CHF 3’780.

Ausschnitt aus Webinar «Finanziell unabhängig als Frau – kickstarte deine Finanzen!» mit Gast Angela Mygind über Vorsorgelücken

Wie du Vorsorgelücken vermeiden und wieder schliessen kannst

Jetzt kommt die gute Nachricht: Vorsorgelücken musst du nicht einfach so hinnehmen – du kannst Verschiedenes dagegen unternehmen! Hier unsere praktischen Tipps.

Erwerbs-, Haushalts- und Betreuungsarbeit fair aufteilen

Die Schweizerische Konferenz der Gleichstellungsbeauftragten gibt aufgrund der Ergebnisse ihrer Studie Frauen und Männern die Empfehlung, während der gesamten Erwerbszeit durchschnittlich mindestens 70% zu arbeiten. So gehst du die geringsten finanziellen Risiken ein, selbst im Falle einer Scheidung.

Dies bedingt, dass in einer Ehe / Partnerschaft die Erwerbs-, Haushalts- und Betreuungsarbeit von Beginn an so aufgeteilt werden, dass Frauen höherprozentig arbeiten können.

Nicht immer ist dies jedoch möglich oder auch nicht der Wunsch. In einem solchen Fall könnte die (mehr) verdienende Person der anderen auch eine finanzielle Kompensation für die unbezahlte Haushalts- und/oder Betreuungsarbeit entrichten, bspw. in Form von Beiträgen in die 3. Säule.

So oder so ist es ratsam sich als (zukünftige) (Ehe-)partner:innen bewusst mit diesem Thema auseinanderzusetzen und Abmachungen zu treffen – so unromantisch es auch sein mag. Denn es geht um deine finanzielle Unabhängigkeit!

Lücken in 1. und 2. Säule überprüfen und füllen

AHV

Das «individuelle Konto» (IK) bildet die Grundlage für die Berechnung der Rente, es liegt bei den Ausgleichskassen. Falls du dir unsicher bist, ob du AHV-Lücken, also fehlende Beitragsjahre hast, kannst du dir ganz einfach und kostenlos einen Auszug von deinem IK bestellen. Alle Infos dazu und ein super Erklärvideo findest du hier.

Solltest du Lücken in der AHV haben, dann hast du die Möglichkeit während 5 Jahren rückwirkend Beiträge nachzuzahlen. Deshalb bestellst du dir am besten so oder so alle 3-5 Jahren den Auszug von deinem IK.

Pensionskasse

Wenn du deine Stelle wechselst, wechselt du in der Regel auch die Pensionskasse. Deine bis dahin geleisteten Beiträge werden dann in deine neue PK überführt. Dazu wirst du von der bisherigen PK schriftlich aufgefordert. Geht das bei dir allerdings unter, wird dein PK-Guthaben zum «kontaktlosen Freizügigkeitsgeld». Auf der Webseite der Stiftung Sicherheitsfonds BVG kannst du ein Formular ausfüllen, um überprüfen zu lassen, ob für dich ein Freizügigkeitskonto mit Vorsorge-Guthaben von dir eingerichtet wurde.

Am besten bestellst du bei deiner Pensionskasse regelmässig einen PK-Auszug, um zu sehen, wo du mit deinem Altersguthaben stehst.

Zudem empfehlen wir dir, wenn du Teilzeit arbeitest, das Gespräch mit deinem Arbeitgeber zu suchen. Je nach dem ist dieser gewillt, die Eintrittsschwelle und/oder den Koordinationsabzug deiner Pensionskasse an dein Pensum anzupassen. Und falls du mehrere Jobs hast, lohnt es sich abzuklären, ob deine Pensionskassen zusammengeführt werden können.

Bei einigen Pensionskassen ist es möglich, freiwillig zusätzlich einzuzahlen (sog. «Pensionskassen-Einkauf»). Dies wäre also eine Möglichkeit, allfällige Lücken zu schliessen. Allerdings lohnt sich der PK-Einkauf im Vergleich mit anderen Vorsorge-Optionen nur in seltenen Fällen. Mehr dazu in diesem Blogbeitrag.

Geld in 3. Säule anlegen

Zusätzlich zur 1. und 2. Säule lohnt es sich freiwillig die 3. Säule zu nutzen um für deine Pensionierung vorzusorgen. Die Unterschiede zwischen der gebunden Säule 3a und der freien Säule 3b erklären wir dir in diesem Blogbeitrag.

Für die 3. Säule lohnt es sich, sein Guthaben / Geld nicht einfach auf einem Konto zu lassen, sondern in Anlagen wie Aktien zu investieren. Denn so können deine Ersparnisse bis zur Pensionierung laufend Erträge erzielen und anwachsen. Und wegen des Zinseszinseffekts beginnst du am besten frühzeitig damit in der 3. Säule Geld anzulegen und nicht erst dann, wenn du Lücken in der 1. und/oder 2. Säule feststellst. Übrigens kannst du deine Beiträge der Säule 3a vom steuerbaren Einkommen abziehen. Für das Jahr 2026 wurden die Maximalbeiträge erhöht auf CHF 7’258 (mit Pensionskasse). Für jene ohne Pensionskasse beträgt der maximale Steuerabzug 20% vom Jahreseinkommen (abzüglich Sozialleistungen), resp. maximal CHF 36’288.

〉 Nebst dem, dass du clever fürs Alter vorsorgst, gibt es noch weitere gute Gründe, wieso du als Frau anlegen solltest. Wir zeigen sie dir in diesem Blogbeitrag.

Anlegen ist gar nicht so kompliziert, wie viele zu Beginn das Gefühl haben. Hältst du dich an ein paar wenige Prinzipien, kannst du das Risiko deutlich reduzieren und trotzdem clever für die Zukunft sparen. Dazu ist es vor allem wichtig, möglichst breit abgestützt und regelmässig anzulegen und die Anlagen lange zu halten.

〉 Was du als Frau beim Anlagen sonst noch beachten kannst, erklären wir dir in unserem Blogbeitrag über den Gender Investment Gap.

Fazit

Leider sind Vorsorgelücken für viele Frauen Realität und führen häufiger als gedacht zu Altersarmut. Deshalb ist es wichtig, dass du dich frühzeitig mit deiner Vorsorge befasst und die potentiellen Stolperfallen kennst. Mit dem Lesen dieses Blogbeitrags hast du bereits den ersten Schritt gemacht, super! Es schadet aber sicher nicht, wenn du dir weiteres finanzielles Wissen aufbaust. Ist deine Situation komplex oder noch sehr unübersichtlich, lohnt es sich möglicherweise, individuelle Beratung in Anspruch zu nehmen. Und auch immer gut: Mit anderen Frauen über solche Themen sprechen!

Das könnte dich auch noch interessieren

https://stage.findependent.ch/wp-content/uploads/2026/04/findependent_anlegen_trotz_allzeithoch_vorschau_fixed.webp

444

668

Shari Kalmar

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-04-22 23:41:022026-05-11 15:31:20Anlegen trotz Allzeithochs

https://stage.findependent.ch/wp-content/uploads/2026/04/findependent_anlegen_trotz_allzeithoch_vorschau_fixed.webp

444

668

Shari Kalmar

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-04-22 23:41:022026-05-11 15:31:20Anlegen trotz Allzeithochs https://stage.findependent.ch/wp-content/uploads/2026/03/findependent_blog_preview_etf_trends_schweiz.webp

444

668

Shari Kalmar

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-03-18 11:32:502026-05-04 16:33:13ETF Trends in der Schweiz

https://stage.findependent.ch/wp-content/uploads/2026/03/findependent_blog_preview_etf_trends_schweiz.webp

444

668

Shari Kalmar

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-03-18 11:32:502026-05-04 16:33:13ETF Trends in der Schweiz https://stage.findependent.ch/wp-content/uploads/2026/04/findependent_etf_einfach_erklaert_vorschau_fixed.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-23 08:26:452026-05-11 15:32:04ETF einfach erklärt – (Exchange Traded Fund)

https://stage.findependent.ch/wp-content/uploads/2026/04/findependent_etf_einfach_erklaert_vorschau_fixed.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-23 08:26:452026-05-11 15:32:04ETF einfach erklärt – (Exchange Traded Fund) https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich https://stage.findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-07-23 10:08:44Wie funktioniert die Versteuerung von meinen Anlagen bei findependent?

https://stage.findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-07-23 10:08:44Wie funktioniert die Versteuerung von meinen Anlagen bei findependent? https://stage.findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:34:52Rente oder Kapitalbezug – Tipps und Entscheidungshilfen

https://stage.findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:34:52Rente oder Kapitalbezug – Tipps und Entscheidungshilfen https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-01-07 07:30:312026-04-02 13:08:28Anlegen in Krisenzeiten

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-01-07 07:30:312026-04-02 13:08:28Anlegen in Krisenzeiten https://stage.findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

Shari Kalmar

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-10-23 11:57:372024-12-19 16:58:53ESG-Rating: Was es für Unternehmen und Anleger:innen bedeutet

https://stage.findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

Shari Kalmar

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-10-23 11:57:372024-12-19 16:58:53ESG-Rating: Was es für Unternehmen und Anleger:innen bedeutet https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft https://stage.findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-05-05 11:12:212026-01-28 18:07:17Budget erstellen – so einfach geht’s

https://stage.findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-05-05 11:12:212026-01-28 18:07:17Budget erstellen – so einfach geht’s https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542023-09-05 14:49:435 Tipps wie du dein Geld besser sparen kannst

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542023-09-05 14:49:435 Tipps wie du dein Geld besser sparen kannst https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-19 16:58:53Geld sparen in der Schweiz – wie und wo?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-19 16:58:53Geld sparen in der Schweiz – wie und wo? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-20 18:35:322024-10-16 13:27:45Partnerangebote in der findependent App

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-20 18:35:322024-10-16 13:27:45Partnerangebote in der findependent App https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-07-29 16:17:482025-03-03 16:40:07Investment Apps in der Schweiz – ein Vergleich

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-07-29 16:17:482025-03-03 16:40:07Investment Apps in der Schweiz – ein Vergleich https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:01:45Vorsorgelücken als Frau

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:01:45Vorsorgelücken als Frau https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:225 Tipps für die Geldanlage

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:225 Tipps für die Geldanlage https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent https://stage.findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:20:47Fondssparplan Schweiz – so funktioniert er

https://stage.findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:20:47Fondssparplan Schweiz – so funktioniert er https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-19 16:58:55Robo Advisor Schweiz: So einfach geht’s!

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-19 16:58:55Robo Advisor Schweiz: So einfach geht’s! https://stage.findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-02 06:00:552026-02-11 11:26:52Negativzinsen in der Schweiz vermeiden

https://stage.findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-02 06:00:552026-02-11 11:26:52Negativzinsen in der Schweiz vermeiden https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-07 18:43:442024-10-22 16:02:24Das Risiko von Anlegen

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-07 18:43:442024-10-22 16:02:24Das Risiko von Anlegen https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-08-25 16:41:022026-01-28 17:50:43ETF Sparplan Schweiz – der einfach Weg zum Vermögensaufbau

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-08-25 16:41:022026-01-28 17:50:43ETF Sparplan Schweiz – der einfach Weg zum Vermögensaufbau https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-08-25 08:59:522026-02-03 17:03:24Geld anlegen in der Schweiz

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-08-25 08:59:522026-02-03 17:03:24Geld anlegen in der Schweiz https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-26 14:24:072026-01-28 16:49:07Geld investieren Schweiz

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-26 14:24:072026-01-28 16:49:07Geld investieren Schweiz https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-05-25 13:43:352026-01-26 16:55:50Säule 3a, freies Vermögen oder Pensionskasse?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-05-25 13:43:352026-01-26 16:55:50Säule 3a, freies Vermögen oder Pensionskasse? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-02-11 18:07:542024-07-11 15:11:08Anlegen kurz und verständlich erklärt

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-02-11 18:07:542024-07-11 15:11:08Anlegen kurz und verständlich erklärt https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2020-11-20 10:14:342024-03-05 11:47:42So vermeidest du die vier häufigsten Anlagefehler

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2020-11-20 10:14:342024-03-05 11:47:42So vermeidest du die vier häufigsten Anlagefehler https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2020-11-05 16:37:412024-02-26 16:30:43Früh anlegen lohnt sich

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2020-11-05 16:37:412024-02-26 16:30:43Früh anlegen lohnt sich