5 Tipps wie du dein Geld besser sparen kannst

Budgetieren leicht gemacht

Herr und Frau Schweizer sind Europameister im Sparen. Dennoch gibt es gerade in Zeiten wie diesen, mit Inflation und immer mehr Zeitungsartikeln zum Thema Rezession, Fragen, wie man besser sparen kann. In diesem Artikel geht es darum, wie du deinen Sparprozess optimieren und langfristig konsequent sparen kannst.

Tipp 1: Übersicht verschaffen

Viele sagen sich “ich weiss gar nicht, wie ich sparen soll, ich gebe gar nicht so viel aus”. Darum empfiehlt es sich, die eigenen Ausgaben mal aufzuschreiben und zu analysieren. Dies kannst du mit einem Haushaltsbuch, einer Budget-App oder dem E-Banking der eigenen Bank machen. Wichtig dabei ist, dass du dir idealerweise 1 Jahr an Daten anschaust. So siehst du wirklich die Ausgaben, die im Jahr so anfallen, inklusive unregelmässiger Ausgaben wie Geschenke oder Verträge, die man jährlich zahlt.

Tipp 2: Sparpotential erkennen

Sobald du eine Analyse hast, kannst du relativ schnell identifizieren, welche Ausgaben du anpassen willst. Dafür kannst du die STOP-ADJUST-CONTINUE-Methodik nutzen. Dafür bildest du Kategorien innerhalb deiner Ausgaben und entscheidest, ob du entweder für eine Kategorie keine Ausgaben mehr tätigst, ob du den Betrag anpassen willst oder ob du die Ausgabe beibehalten willst. Falls du wissen willst, was ein typisches Musterbudget ist, kannst du bei Seite der Budgetberatung vorbeischauen.

Nachdem du dir deine Ausgaben angeschaut und analysiert hast, kannst du nun für alle Ausgaben, die du anpassen willst, alternative Lösungen finden. Beispiele dafür sind Krankenkasse, Versicherungen, Telefonie, Internet, Transport oder Abos. Hier findest du in der Regel die gleiche Leistung für weniger Geld.

Tipp 3: Klares Budget aufstellen

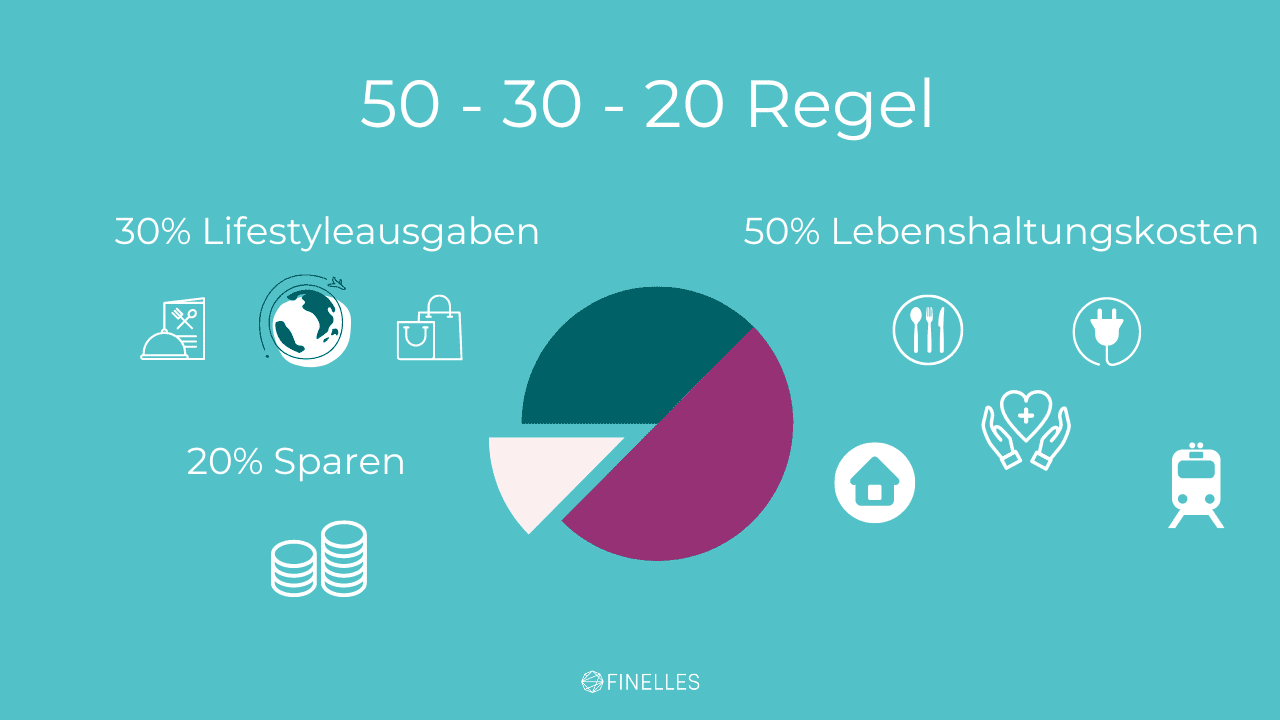

Nachdem du gewisse Ausgaben optimiert hast, ist es wichtig für die Zukunft ein festes Budget zu definieren, an welches du dich halten kannst. Am besten machst du das pro Kategorie, die du festgelegt hast. Eine Regel, die sich bewährt hat, ist die 50-30-20-Regel. Diese wurde von Elizabeth Warren, einer US-Senatorin, ins Leben gerufen. Diese besagt, dass ca. 50% deines Nettogehaltes für deine Lebenshaltungskosten genutzt werden wie Miete, Essen, Versicherungen oder Transport. 30% deines Nettogehaltes gehen für Spass-Ausgaben drauf wie Ausgang, Ferien oder Restaurantbesuche. Die restlichen 20% sind dann zum Sparen da. Zum Vergleich: In der Schweiz liegt die durchschnittliche Sparquote bei ca. 19% (OECD). Das sollte also möglich sein.

Tipp 4: Kontenstruktur anpassen

Wenn du ein klares Budget hast für deine Ausgaben, ist es viel einfacher, wenn du nun deine Kontenstruktur entsprechend anpasst. Dafür kannst du mit dem 3-Konten-Modell arbeiten.

Hierzu hast du ein Gehaltskonto, von dem du deine Lebenshaltungskosten bezahlst, das zweite Konto ist ein Spass-Konto, von dem du deine Spass-Ausgaben zahlst. Idealerweise hast du auch zwei Karten, sodass du je nach Ausgabe die richtige Karte nutzen kannst. Und das dritte Konto ist dein Sparkonto.

Basierend auf deinem Budget setzt du Daueraufträge auf, um den jeweiligen Betrag auf dein Spass-Konto und dein Sparkonto zu überweisen, sobald dir dein Gehalt gezahlt wird. Der Vorteil: Du sparst, wenn das Geld noch da ist und nicht erst, falls am Ende des Monats was übrig ist. Das nennt man auch “Pay yourself first”!

Übrigens, wenn du in einer Partnerschaft bist, macht es Sinn ein zusätzliches Gemeinschaftskonto zu haben, auf das beide Partner einzahlen und von dem alle gemeinschaftlichen Kosten abgehen.

Tipp 5: Sparen und Investieren

Wichtig zu verstehen ist, dass du auf deinem Sparkonto ca. 3-6 Monatsgehälter ansparst für Notfälle. Erst wenn du diese Rücklagen aufgebaut hast, geht deine Sparquote in andere Ziele. Dabei ist zu beachten, wenn du weitere Ziele hast wie Altersvorsorge, Immobilie oder etwas anderes, dass du diese in kurz-, mittel-, und langfristig einteilst.

Kurzfristige Ziele, die sich in 1-3 Jahren realisieren, würdest du einfach auf einem Sparkonto ansammeln. Mittelfristige Ziele von 3-8 Jahren, kannst du auf einem Investmentkonto anlegen mit einer mittleren bis konservativen Strategie. Für langfristige Ziele kannst du das Geld auf einem Investmentkonto mit einer risikoreichen Strategie anlegen mit einem höheren Aktienanteil.

Die Logik dahinter ist, dass je weniger Zeit du hast, desto abhängiger bist du von der aktuellen Marktlage und desto weniger Risiko willst du eingehen. Je mehr Zeit du hast, desto höher ist dein Risiko der Inflation und das Nicht-Realisieren des Zinseszinses, deswegen ist es ratsam hier mit einem höheren Aktienanteil dagegen anzugehen.

Fazit

Je schneller du dich um dein Budget kümmerst, desto automatisierter ist dieses, desto eher erreichst du deine finanziellen Ziele. Wenn du eine Abkürzung nehmen willst, dann nutze die 50-30-20-Regel und stelle deine Konten um. Stelle dann einen Dauerauftrag für Spass-Ausgaben und ein Sparkonto auf und fertig. So sparst du ganz automatisch. Das schöne daran? Du kannst dein Spass-Geld ohne schlechtes Gewissen ausgeben und du hast einen klar definierten Sparprozess.

Gastbeitrag von Clara Creitz

Clara Creitz ist Gründerin von Finelles und seit über 10 Jahren in der Finanzbranche tätig. Als Finanzplanerin fokussiert sie sich auf einen holistischen Ansatz bei den Finanzen. Mit Finelles bietet sie Kurse und Einzelcoaching zum Thema Finanzen an. Ihre Kundinnen sind vor allem Frauen, denen sie hilft, finanziell unabhängig zu werden.

Das könnte dich auch noch interessieren

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542023-09-05 14:49:435 Tipps wie du dein Geld besser sparen kannst

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542023-09-05 14:49:435 Tipps wie du dein Geld besser sparen kannst https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-20 18:35:322024-10-16 13:27:45Partnerangebote in der findependent App

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-20 18:35:322024-10-16 13:27:45Partnerangebote in der findependent App https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:01:45Vorsorgelücken als Frau

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:01:45Vorsorgelücken als Frau https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-05-25 13:43:352026-01-26 16:55:50Säule 3a, freies Vermögen oder Pensionskasse?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-05-25 13:43:352026-01-26 16:55:50Säule 3a, freies Vermögen oder Pensionskasse?