Pensionskassengeld anlegen

Schritt für Schritt zum Erfolg

Mit der Pensionierung hat man die Möglichkeit, sich sein Pensionskassengeld als einmaligen Kapitalbezug auszahlen zu lassen. Die Entscheidung, das Geld clever anzulegen, kann die finanzielle Sicherheit im Ruhestand erheblich beeinflussen. Doch wo anfangen? Unsere Schritt-für-Schritt-Anleitung hilft dir dabei, dein Pensionskassengeld einfach, transparent und kostengünstig anzulegen – für ein noch entspannteres Leben nach der Pensionierung.

In 5 Schritten zur erfolgreichen Anlage deines Pensionskassengeldes

Wenn du dein Pensionskassengeld als Kapital beziehst und anlegen möchtest, hilft dir eine strukturierte Herangehensweise. So findest du die Balance zwischen Liquiditätsbedürfnissen, Risikotoleranz und Lebenserwartung.

Schritt 1 – Überblick verschaffen

Starte mit einem einfachen Budgetplan:

- Notiere deine Einnahmen (z. B. AHV, Immobilienerträge, Nebenverdienste).

- Stelle alle Ausgaben gegenüber, einschliesslich einmaliger Kosten wie Autoreparaturen oder Reisen.

- Berücksichtige grössere Ausgaben in den ersten Ruhestandsjahren (z. B. Renovationen an Immobilien, Erbvorbezüge etc.).

Bei Schritt 1 ein bisschen gestolpert?

Nicht verzagen, nimm ein kostenloses und unverbindliches Gespräch mit Kay in Anspruch. Er ist Mitgründer von findependent, hat fast 30 Jahre Erfahrung in der Finanzbranche und ist Finanzplaner sowie Finanzanalytiker und Vermögensverwalter.

Schritt 2 – Klare Ziele setzen

Kein einfacher, aber ein wichtiger Schritt. Definiere die Erwartungen, die du an dein Pensionskassengeld hast. Du kannst das mit den folgenden Fragen machen:

- Was ist eine für dich attraktive Rendite?

Ein paar Richtwerte: Sparkonto 0.5%. Durchschnittliche Jahresteuerung 2024 gemäss Bundesamt für Statistik 1.1%. Ein Aktienportfolio bringt ungefähr 6% Jahresrendite (nach Abzug der Kosten).

- Möchtest du (idealerweise) von den Erträgen leben?

Manchmal will man die Substanz unter keinen Umständen angreifen und nur von den Erträgen leben. Vielleicht ist dein oberstes Ziel, bei deinem späteren Ableben so viel wie möglich von deinem Pensionskassenkapital an deine Erben weiterreichen zu können.

- Planst du einen (schrittweisen) Kapitalverzehr?

Ist klar, dass du Schritt für Schritt etwas vom Pensionskassengeld abbauen willst oder musst. Diese Erkenntnis hilft dir, die richtige Strategie festzulegen und die passende Anlagelösung zu finden.

- In welcher Kadenz möchtest du die Erträge erhalten?

Ist eine monatliche Gutschrift wichtig oder passt vierteljährlich oder jährlich?

Schritt 3 – Kenntnisse und Interesse ausloten

Reflektiere deine bisherigen Erfahrungen mit Geldanlagen reflektieren. Was haben Vermögensschwankungen bei dir ausgelöst? Schätze deine eigenen Finanzkenntnisse ein. Und stell dir unbedingt die Frage, wie gross dein Interesse an Geldanlagen überhaupt ist – möchtest du perspektivisch selbst stark involviert sein oder delegierst du die Verwaltung deines Pensionskassengeldes lieber?

Wenn du mit findependent startest, werden alle wichtigen Punkte in einem kutzen Fragebogen abgeklärt, damit du die passende Anlagelösung für dich findest. Fixfertige Anlagelösungen ab CHF 500, personalisierte Anlagelösungen ab CHF 5’000.

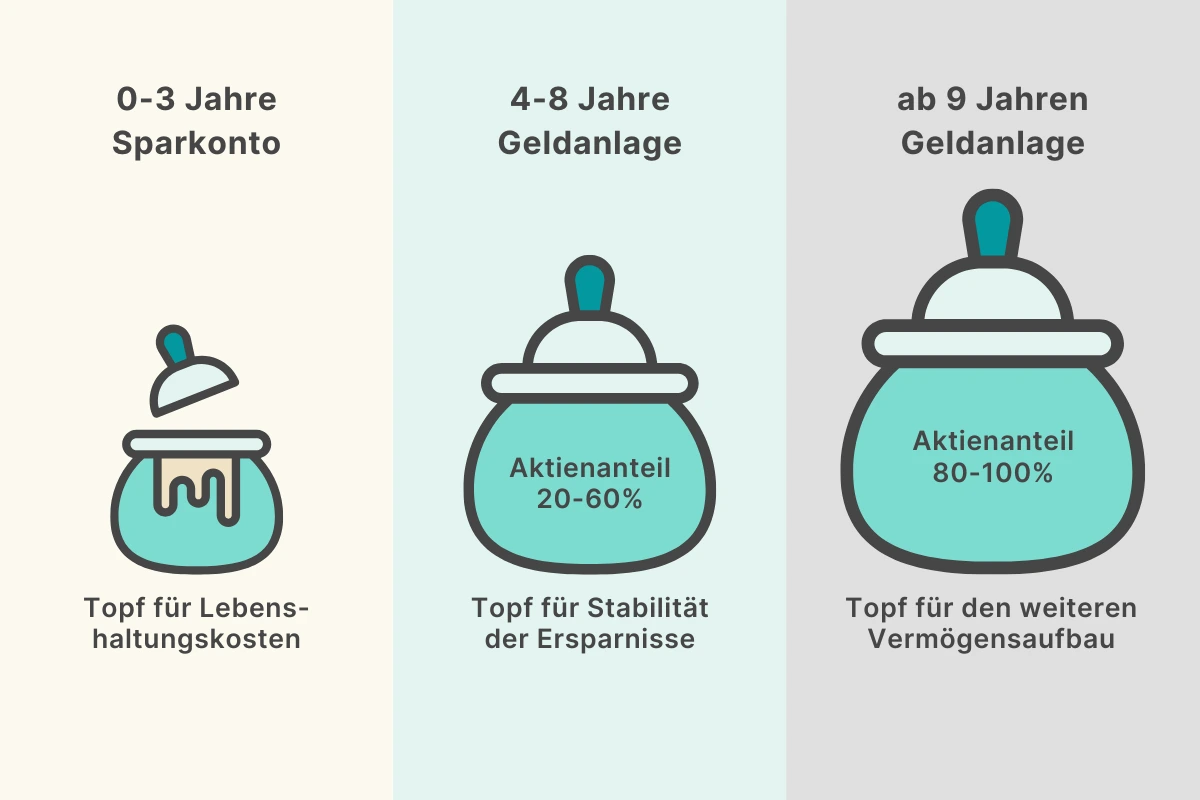

Schritt 4 – Vermögensplan erstellen

Teil dein Kapital in verschiedene “Töpfe”:

- Topf A) Liquidität für 0-3 Jahre → nicht anlegen, auf dem Bankkonto halten.

- Topf B) Mittelfristig, 4-8 Jahre → Geld anlegen, Aktienanteil 20 bis 60%.

- Topf C) Langfristig, ab 9 Jahren → Geld anlegen, Aktienanteil 80 bis 100%.

Welche Anlagelösungen für Topf B und C die richtigen sind, findest du heraus, wenn du unseren Fragebogen in der findependent App durchgehst. Wichtig: Beantworte die Fragen nur mit Blick auf den jeweiligen “Topf”, nicht im Kontext deines Gesamtvermögens.

Das ist findependent

Das von Matthias Bryner gegründete Fintech-Startup findependent entwickelt und betreibt eine einfache, leicht verständliche und kostengünstige Anlage-App. Die findependent AG ist ein von der FINMA bewilligter Vermögensverwalter, dessen Team aktuell aus zehn Mitarbeitenden besteht. Durch die TV-Show «Die Höhle der Löwen» ist Roland Brack als Investor eingestiegen. Seit Marktstart im Februar 2021 konnten bereits über 25’000 Kund:innen gewonnen werden, 1’500 davon sind auch Miteigentümer:innen (im Rahmen des erfolgreichen Crowdinvesting vom Sommer 2024).

Zahlenbeispiel

Ein konkretes Zahlenbeispiel: Dein Pensionskassenguthaben beträgt 400’000 Franken

A) Dieser Topf soll 60’000 Franken beinhalten. Denn du stellst in Schritt 1 fest, dass du für die Deckung deiner Ausgaben neben den Einkünften aus der AHV noch jährlich rund 20’000 Franken brauchst.

B) Dieser Topf soll 100’000 Franken beinhalten. Denn die unter A) erwähnten 20’000 Franken sind auch mittelfristig nötig. Weitere Ausgaben hast du keine geplant.

C) Dieser Topf wird die restlichen 240’000 Franken beinhalten.

A) Dieser Topf wird sich innerhalb von rund 3 Jahren leeren. Anschliessend kannst du ihn wieder füllen und zwar mit Geld aus Topf B. Du kannst das entweder direkt wieder mit dem Betrag für die nächsten 3 Jahre tun oder aber Jahr für Jahr.

B) Dein Topf B hast du mit einer defensiv-moderaten Anlagelösung angelegt. Die 100’000 Franken bleiben stabil und dienen nach drei beziehungsweise sechs Jahren dem Nachfüllen von Topf A.

C) Die 240’000 Franken im Topf C hast du langfristig angelegt. Nach 8-10 Jahren wird dieser Topf auf rund 400’000 Franken angewachsen sein.

Es macht Sinn, diese Aufteilung und deinen Liquiditätsbedarf alle paar Jahre zu überprüfen und allenfalls anzupassen.

In Worten statt in Zahlen: Lässt du einen Teil deines Pensionskassengeldes langfristig und gut für dich arbeiten, kann dein Vermögen trotz jährlichen Bezügen einigermassen stabil bleiben.

Schritt 5 – Anbieter & Lösungen suchen

Für die Umsetzung deines Vermögensplanes brauchst du einen verlässlichen Partner. Bei der Suche nach dem geeigneten Anbieter solltest du auf folgende Punkte achten:

Produkte / Instrumente

Die geeignetsten Instrumente sind ETFs(börsengehandelte Fonds). ETFs sind einerseits sehr kostengünstig und andererseits ermöglichen sie dir eine breit abgestützte Investition. Zwei der ganz wesentlichen Erfolgsfaktoren bei der Geldanlage.

Natürlich kannst du dir die ETFs selbst zusammensuchen. An der Schweizer Börse SIX werden fast 2’000 verschiedene ETFs gehandelt. Da kann es schnell zur Suche nach der Nadel im Heuhaufen werden. Alternativ kannst du, wie 25’000 andere Kundinnen und Kunden, die fixfertige Anlagelösungen von findependent wählen. Unser Anlagekomitee hat die ETFs nach strengen Selektionskriterien ausgewählt und passend kombiniert, überprüft diese regelmässig und nimmt gegebenenfalls Anpassungen vor.

Flexibilität

Suche dir einen Anbieter, der es dir ermöglicht, mehrere Anlageziele nebeneinander laufen zu lassen. So hast du mit einer App den gesamten Überblick über deine Anlagen. Meist wird das Liquiditätspolster auf einem klassischen Bankkonto geführt und ist nicht Teil dieser Übersicht.

Du kannst die oben beschriebenen Töpfe für die mittel- und langfristige Geldanlage natürlich auch bei verschiedenen Anbietern platzieren. Es spricht kaum etwas dagegen, solange du einerseits die Übersicht behältst und andererseits keine unnötigen Gebühren bezahlst.

Wichtig ist auch, dass du einfache und schnelle Anpassungen bei den Anlagelösungen vornehmen kannst. Diese Anpassungen sollten ohne zusätzliche Transaktionsgebühren erfolgen können.

Auch die regelmässigen Auszahlungen müssen einfach abwickelbar sein.

Der letzte Punkt betrifft die Vertragsflexibilität. Du solltest nur Anbieter wählen, die keine Mindestlaufzeit verlangen, sprich eine Kündigung deinerseits jederzeit möglich ist.

Reputation und Sicherheit

Wähle unbedingt einen Vermögensverwalter, der der Eidgenössischen Finanzmarktaufsicht (FINMA) untersteht. Die FINMA gewährleistet eine strenge Überwachung und Einhaltung von Finanzregulierungen.

Dein Vermögensverwalter arbeitet mit einer Bank zusammen oder ist selbst eine Depotbank – achte darauf, dass ein Anschluss an die esisuisse besteht und so die Einlagensicherung bis zu 100’000 Franken pro Kunde gewährleistet ist. Die so gesicherten 100’000 Franken decken das Kontoguthaben bzw. die Liquidität deiner Anlagelösung ab. Geld welches in (physisch replizierte) ETFs investiert ist, stellt Sondervermögen dar und wird im Konkursfall gar nicht in die Konkursmasse fliessen. Deine Anlagen gehören rechtlich nur dir.

Oftmals wird der Zugang via App offeriert. Hier ist wichtig, dass alle Transaktionen mit modernsten Verschlüsselungstechnologien gesichert sind und dass eine Zwei-Faktor-Authentifizierung als zusätzliche Sicherheitsebene standardmässig angeboten wird. Zudem sollte der Anbieter regelmässige unabhängige Sicherheitsüberprüfungen durchführen lassen.

Achte auf eine einfache, transparente und regelmässige Berichterstattung – du solltest jederzeit vollen Einblick haben in die getätigten Anlagen, das aktuelle Portfolio und die daraus resultierende Rendite.

Service und Beratung

Achte bei der App für deine Anlagelösung auf ein intuitives, übersichtliches Design und dass alle Funktionen direkt verfügbar sind. Trotz aller technischen Helferlein ist es trotzdem ratsam, bei Bedarf auch einen direkten Zugang zum Team zu haben. Dieser Zugang kann über Telefon oder E-Mail geschehen oder gar ein persönliches Gespräch sein. Ein schneller, zuvorkommender Support und eine Kommunikation auf Augenhöhe bilden wichtige Punkte für eine zusätzliche Vertrauensbildung.

Oftmals geben dir Online-Rezensionen einen Eindruck über Qualität und Umfang von Service und Beratung.

Offeriert dein digitaler Vermögensverwalter regelmässig kostenlose Webinare, hast du zudem die Möglichkeit, dich bei Bedarf vertieft mit der Geldanlage zu beschäftigen, ein “Kann” aber kein “Muss”.

Kosten und Gebühren

Vergleiche unbedingt die Kosten und Gebühren verschiedener Anbieter. Die Kosten setzen sich zusammen aus Verwaltungs- und Depotgebühren, Produktkosten und aus einmaligen Gebühren.

Gemäss dem Online-Vergleichsdienst moneyland kosten ein klassisches Vermögensverwaltungsmandat einer Bank jährlich 1.37% an Verwaltungs- und Depotgebühren. Eine preiswerte Alternative ist beispielsweise das Angebot von findependent mit 0.29% bis 0.40% p.a. abhängig von der Anlagesumme – je mehr du anlegst, umso tiefer sind die Gebühren.

Die Produktkosten sind die Kosten, die für die verwendeten Instrumente anfallen. Als teuer müssen Strategiefonds und aktiv verwaltete Fonds bezeichnet werden (1.5% bis 2.5% und mehr). Günstig sind hingegen ETFs. Ein ausgewogenes Portfolio verschiedener ETFs und verschiedener Anlageklassen sollte grob gesagt 0.1 bis 0.25% betragen.

Stelle sicher, dass es keine Mindestgebühren gibt und dass dir keine Transaktionsgebühren verrechnet werden. Allgemein sollten auch Ein- und Auszahlungen kostenlos sein und es darf keine Aufhebungskosten geben.

In diesem Kontext ist eine zentrale Frage natürlich, ob du die Vermögensanlage und -überwachung selber machen möchtest, oder ob du die ganze Arbeit an einen Vermögensverwalter delegierst. Eine ausführliche Betrachtung zu diesem Thema gibt es hier.

Steuerliche Aspekte

Die Rendite einer Anlagelösung setzt sich zusammen aus Ertrag und Wertzuwachs. Konkret: Bei einer angenommenen Gesamtrendite von 5% stammen beispielsweise rund 3.5% vom Wertzuwachs und sind somit steuerfreier Kapitalgewinn. Rund 1.5% bilden folglich steuerpflichtige Erträge. Sie sind in der Steuererklärung unter Vermögenserträge aufzuführen.

Damit das nicht zu zeitintensiv wird für dich, solltest du darauf achten, dass dein Anbieter dir automatisch und kostenlos einen e-Steuerausweis erstellt. Du kannst diesen dann als PDF-Datei in die elektronische Steuererklärung einfügen (drag-and-drop) und sämtliche Vermögens- und Ertragssteuerwerte werden innert weniger Sekunden übernommen.

Bei einigen Anbietern kostet dieser Steuerauszug extra, CHF 100 oder gar mehr. Bei findependent ist der e-Steuerauszug kostenlos. Weitere Details zur Versteuerung der findependent Anlagelösungen findest du in unserem Blogartikel.

Häufige Fehler und wie du sie vermeidest

Fehler 1: Alles auf „sicher“ setzen

Angesichts der Tatsache, dass es sich um Alterskapital handelt, ist es verständlich, dass du dich gegen etwaige Verluste absichern möchtest und zu sicheren Anlagelösungen tendierst oder gar vor einer Geldanlage zurückschreckst. Lässt du dein Pensionskassengeld einfach auf dem Konto oder in schlecht verzinsten Festgeldern liegen, gibst du es der Geldentwertung durch die Inflation preis. Wir haben hierzu einen ausführlichen Artikel geschrieben.

Mit Anlegen machst du langfristig mehr aus deinem Alterskapital und schützt dich vor der Inflation. Bedenke dabei, dass Zeit und Geduld zwei ganz wichtige Faktoren sind bei der Geldanlage.

Das Risiko, einen Verlust zu machen, nimmt mit einer breit diversifizierten Anlagelösung mit der Zeit bedeutend ab.

Fehler 2: Nur eine Anlagestrategie

Meist brauchst du nicht unmittelbaren und umfassenden Zugriff auf das gesamte Pensionskassengeld. Teile daher das Vermögen nach Fristigkeiten auf und wähle individuelle Anlagestrategien. Für den Teil, der mittelfristig verfügbar sein soll, empfiehlt sich eine defensivere Anlagestrategie. Für den mittel- bis langfristigen Teil darfst du eine Aktienquote wählen, welche im Bereich von 60% oder gar mehr liegt.

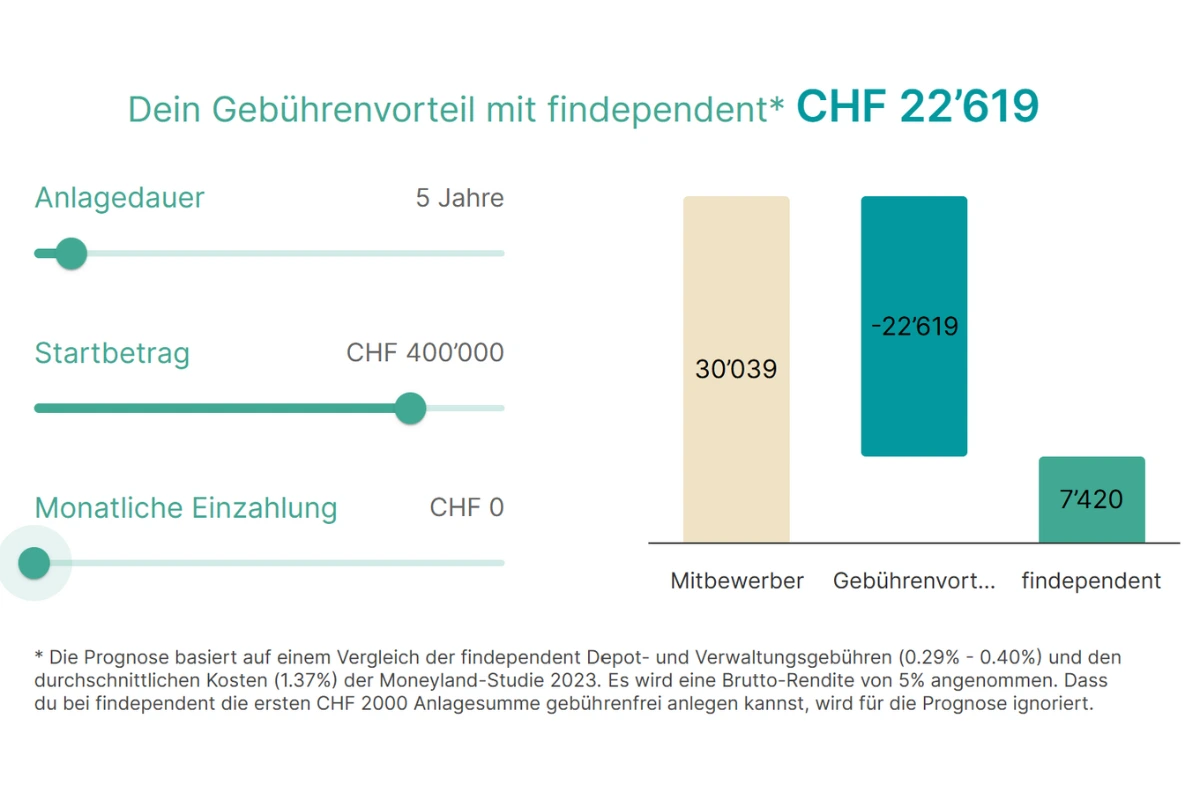

Fehler 3: Zu teure Produkte und Anbieter wählen

Auch vermeintlich kleine prozentuale Zahlen bei den Gebühren machen einen signifikanten Unterschied. Mit einem preisgünstigen Anbieter wie findependent sparst du gegenüber der klassischen Banklösung viele tausend Franken an Gebühren.

Bei einer Anlagesumme von 400’000 Franken summieren sich deine Mehrerträge in nur 5 Jahren auf über 22’000 Franken. In anderen Worten: Über 22’000 Franken, die statt in die Tasche der Bank in dein Konto wandern.

Berechne dein eigenes Sparpotenzial mit unserem Gebühren-Vorteilsrechner.

Fehler 4: Zu wenig Zeit nehmen und/oder keine Zweitmeinung einholen

Es handelt sich um einen grossen Betrag und es lohnt sich unbedingt, genügend Zeit in die Suche nach der passenden Lösung zu investieren. Starte frühzeitig mit dem Anbietervergleich und nimm auf keinen Fall einfach den ersten Vorschlag deiner Hausbank an. Mindestens zwei verschiedene Angebote solltest du unbedingt einander gegenüberstellen.

Fazit

Nimm dir die nötige Zeit und mache auf die Pensionierung hin – gerne auch schon ein paar Jahre vorher – eine finanzielle Auslegeordnung. Verlasse dich dabei nicht auf nur ein einziges Angebot, sondern vergleiche verschiedene Offerten miteinander. Achte auf Gebührenhöhe, Transparenz, Einfachheit und Verständlichkeit.

Binde dein Pensionskassengeld strukturiert in deinen Vermögensplan ein und wähle für dessen Umsetzung eine clevere Anlagelösungen. So sparst du viele tausend Franken an Gebühren und delegierst die Arbeit. Vor allem aber sicherst du dir finanzielle Freiheit und Flexibilität im wohlverdienten Ruhestand.

Das könnte dich auch noch interessieren

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-07-13 11:22:07Pensionskassengeld anlegen

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-07-13 11:22:07Pensionskassengeld anlegen https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?