So gelingt der Renditevergleich

Worauf du beim Vergleichen verschiedener Geldanlagen achten solltest.

Manchmal hat man mehr als eine Form der Geldanlage, beispielsweise eine Säule 3a, zwei verschiedene Investment Apps für die freie Vorsorge und Fondsanlagen bei einer Bank. In diesem Artikel erklären wir dir, was du im Auge behalten solltest, wenn du die Rendite der verschiedenen Anlageformen vergleichst.

Zeitfenster

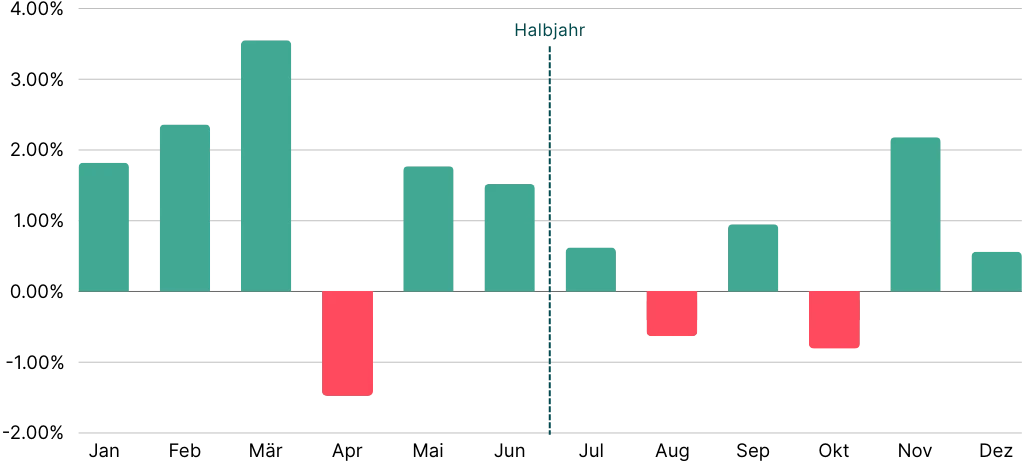

Besonders im Jahr 2024 war es auffällig: Die Renditen entstanden nicht gleichmässig über das ganze Jahr verteilt, sondern hauptsächlich in der ersten Jahreshälfte. Wer also erst im Laufe des Sommers eine Geldanlage getätigt hat, konnte noch nicht von den starken ersten sechs Monaten profitieren.

Starkes erstes Halbjahr

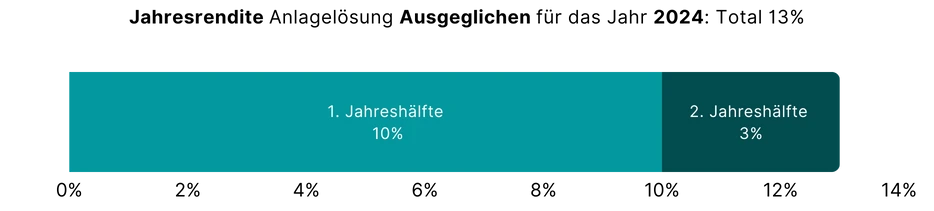

Ein Beispiel: Die findependent Anlagelösung «Ausgeglichen» erzielte im Jahr 2024 eine Gesamtrendite von 13%, nach Abzug aller Kosten. 10% entstanden im ersten Halbjahr, 3% fielen in der zweiten Jahreshälfte an.

Don’t: Vergleiche eine Geldanlage, die du am 1.1. oder schon im Vorjahr gestartet hast, nicht mit einer unterjährig gestarteten Investition.

Do: Schau dir für deine unterjährig getätigte Investition stattdessen auch die Rendite des gesamten Kalenderjahres an. Oder kürze bei der bestehenden Investitionen das Zeitfenster auf dieselbe Länge deiner neuen Anlage.

Anlagebetrag

Dieser Aspekt ist relevant, falls du für den Renditevergleich nicht eine prozentuale Veränderung (konkret die zeitgewichtete Rendite, time-weighted return TWR) beobachtest, sondern die tatsächliche monetäre Veränderung. Je höher deine ursprüngliche Anlagesumme ist, desto höher ist auch die frankenmässige Rendite (positiv oder negativ).

Don’t: Nutze für den Vergleich nicht die monetäre Veränderung.

Do: Verwende für Renditevergleiche immer die zeitgewichtete Rendite TRW.

MWR / TWR

findependent berechnet die Rendite in der App als zeitgewichtete Rendite TWR (time-weighted return). Diese Berechnungsart gilt zwar als Standard in der Finanzbranche, kann einem aber das Gefühl geben, dass Rendite und Gewinn nicht zusammen passen.

Der Grund dafür ist, dass für die Berechnung der TWR alle Ein- und Auszahlungen ignoriert werden. Das heisst die Rendite entspricht der Rendite, die erzielt worden wäre, wenn man von Beginn weg immer den gleichen Betrag angelegt hätte. So können unterschiedliche Anlagelösungen und Strategien fair miteinander vergleichen werden.

Der grosse Nachteil dieser Berechnungsart ist, dass die Rendite nicht der Intuition (Gewinn, respektive Verlust geteilt durch Gesamtwert der Anlagelösung) entspricht, sobald du mehr als bloss eine einzige Einzahlung in deine Anlagelösung getätigt hast.

Deshalb weist findependent zusätzlich die geldgewichtete Rendite MWR (money-weighted return) aus. Darin werden die persönlichen Einzahlungszeitpunkte berücksichtigt, was dazu führt, dass die Rendite oft gut mit dem effektiven Gewinn bzw. Verlust übereinstimmt und so einfacher zu verstehen ist.

Ein- und Auszahlungen

Allenfalls hast du über das Jahr hinweg Ein- oder Auszahlungen vorgenommen. Diese wirken sich auf deine geldgewichtete Rendite aus. Hast du beispielsweise kurz vor einem kräftigen Kursanstieg eine zusätzliche Einzahlung vorgenommen, wird diese Anlagelösung eine grössere geldgewichtete Rendite ausweisen, als eine Anlagelösung, der du keine zusätzlichen Mittel zugeteilt hast.

Don’t: Vergleiche nicht die geldgewichtete Renditen miteinander, wenn du bei einer Anlagelösung ein anderes Ein- und Auszahlungsmuster hast, als bei der anderen.

Do: Verwende die zeitgewichtete Rendite, um die tatsächliche Leistung der Geldanlage messen und vergleichen zu können.

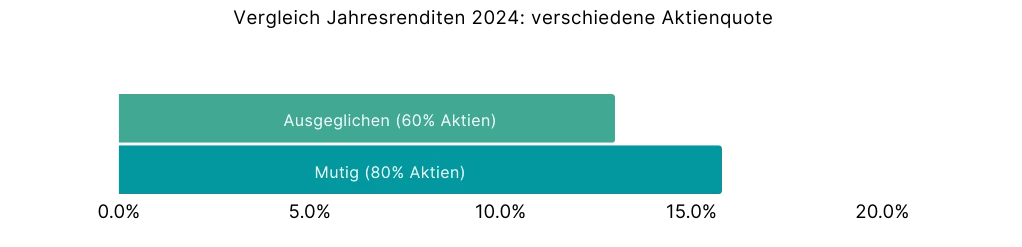

Anlagestrategie

Unterschiedliche Anlageklassen liefern Renditen in unterschiedlichen Höhen. Das war auch 2024 nicht anders. Während globale Aktien 27% Wertzuwachs verzeichnen konnten, lieferten Obligationen 6% und Immobilien fast 10%. Entsprechend entwickelten sich gemischte Portfolios mit unterschiedlichen Aktiengewichtungen auch unterschiedlich bezüglich der Rendite.

Für 2024 und besonders für die lange Frist gilt: Je mehr Aktien im Portfolio, desto höher die Rendite (und desto höher die Wertschwankungen).

Don’t: Vergleiche eine reine Aktienstrategie nicht mit einem gemischten Portfolio.

Do: Stelle ein gemischtes Portfolio mit bspw. 40% Aktien nur eine Anlagelösung mit ungefähr (+/- 5%) demselben Aktienanteil gegenüber.

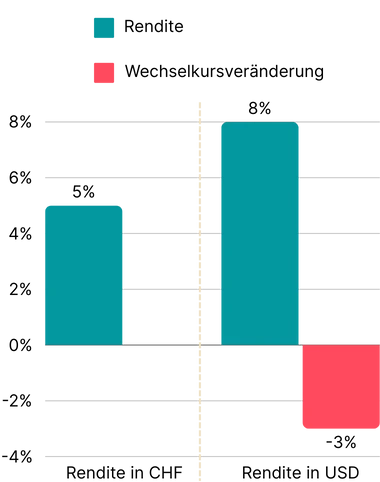

Währung

Der Schweizer Franken ist enorm wichtig für uns, praktisch alle Verpflichtungen hierzulande bezahlen wir in unserer Landeswährung. Etwas anders sieht es im globalen Kontext aus, dort spielt der Schweizer Franken eine eher untergeordnete Rolle. Viele globale Anlagen werden in US-Dollar gerechnet. Tätigst du solche Anlagen, entsteht ein Wechselkursrisiko. Eine Rendite in einer Fremdwährung muss um die Veränderung des Wechselkurses adjustiert werden, um eine Rendite in Schweizer Franken zu erhalten.

Don’t: Renditen einer Anlage in einer Fremdwährung nicht direkt mit der Rendite einer Anlage in Schweizer Franken vergleichen.

Do: Renditen einer Geldanlage in einer Fremdwährung immer um die Wechselkursveränderung zum Schweizer Franken anpassen, um mit einer Investition in CHF vergleichen zu können.

Tatsächliche Renditen

Eventuell stützt du dich für den Renditevegleich auf ein generisches Infoblatt deiner Fondsanlage ab. Dort sind die Renditen allenfalls nicht in derselben Währung und nicht netto (nach Abzug aller Kosten) aufgelistet. Die Hauptwährung des Fonds kann Euro sein, deine tatsächliche Anlage wird jedoch in Schweizer Franken geführt. Falls dem so ist, sind die Renditen dieser beiden Währungstranchen nicht dieselben.

Manchmal sind die Renditen zudem vor Abzug der Kosten ausgewiesen. Meist liegt der Grund in der Tatsache, dass es eine Vielzahl verschiedener Varianten derselben “Hauptanlage” gibt und jede Variante hat eine andere Kostenstruktur.

Don’t: Übernimm nicht einfach die Renditen aus einem Marketingdokument der Hausbank und vergleiche sie mit der erzielten Rendite einer anderen Anlagelösung.

Do: Verwende immer die echten, tatsächlichen Renditen deiner Geldanlagen. Also das, was tatsächlich an Vermögenszuwachs erzielt wurde, in Schweizer Franken und nach Abzug sämtlicher Kosten.

Fazit

Renditen zu vergleichen, macht Sinn. Am Ende des Tages sind es schliesslich einzig die Nettorenditen, die zählen. Trotzdem sollten keine Äpfel mit Birnen verglichen werden. Besonders bei einer Betrachtung über eine eher kurze Zeit, beispielsweise ein Jahr, spielt der Einzahlungszeitpunkt und die gewählte Anlagestrategie eine entscheidende Rolle. Daher empfiehlt es sich, nur identische Zeitfenster und Risikoprofile zu vergleichen und dabei immer auf die Währung zu achten.

Das könnte dich auch noch interessieren

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?