Inflation en Suisse

Ce que tu peux faire maintenant pour protéger ton épargne

Si tu te demandes comment protéger au mieux tes économies contre l’inflation, tu n’es pas le seul. L’inflation est de retour depuis un certain temps et rend de nombreux biens de consommation courante plus chers. Entre-temps (avril 2022), l’inflation en Suisse a atteint son niveau le plus élevé depuis près de 15 ans. En été 2025, l’inflation en Suisse est de 0,2% par rapport à l’année précédente, avec une légère tendance à la hausse pour les années à venir. Le pouvoir d’achat de tes économies ne cesse de diminuer.

Dans cet article de blog, nous aborderons les aspects suivants :

Inflation et salaires en Suisse

Selon l’Office fédéral de la statistique, l’inflation en 2025, mesurée par l’indice national des prix à la consommation, a augmenté de 0,2% par rapport à l’année précédente.

Entre-temps, l’inflation a quelque peu reculé par rapport aux sommets atteints en 2022 (+2,5%). La Banque nationale suisse (BNS) a écrit à ce sujet dans son examen de la situation économique et monétaire de juin 2025 : « L’incertitude quant au scénario pour l’économie mondiale reste élevée » . Parallèlement, la BNS lève donc le doigt d’avertissement et prévoit une inflation plus élevée pour les années à venir (0,2% pour 2025, 0,5% pour 2026 et 0,7% pour 2027).

Les salaires n’ont toutefois guère connu de poussée à la hausse ces dernières années. Certes, les salaires augmentent légèrement en 2025, mais une fois l’inflation déduite, il ne reste guère d’augmentation réelle des salaires. De nombreux ménages continuent de ressentir une perte de pouvoir d’achat, notamment en raison de l’augmentation des primes d’assurance maladie et du coût de la vie.

L’inflation en Suisse dévalue donc insidieusement l’argent que tu as durement gagné et épargné sur ton compte privé et ton compte d’épargne. Par conséquent, tu peux acheter beaucoup moins de produits/biens avec le même montant en francs qu’il y a un an. L’inflation augmente, ton pouvoir d’achat diminue.

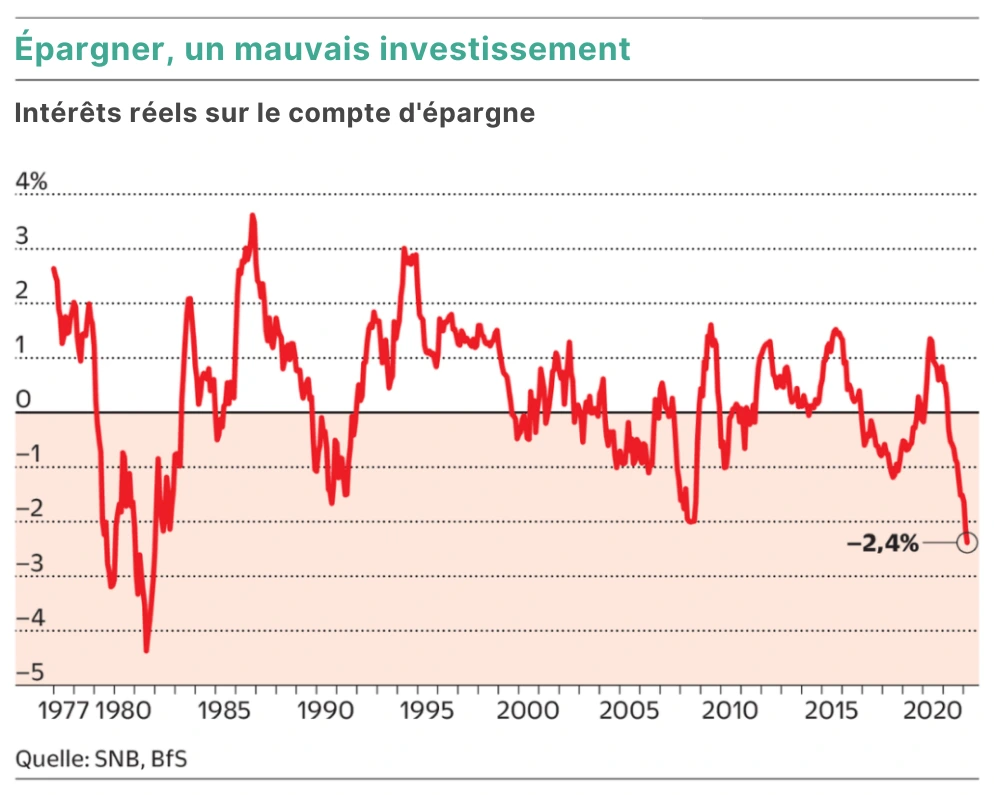

Solde des comptes comme une perte

L’inflation et donc la dépréciation de l’argent n’affectent pas seulement le pouvoir d’achat, mais également l’ensemble des actifs. Comme on le sait, le taux d’intérêt des comptes bancaires est resté à 0% depuis de nombreuses années (sans parler des taux d’intérêt négatifs que les banques prélèvent des épargnants dans le pire des cas). Avec l’inflation en Suisse, cela donne un rendement réel négatif, comme l’a récemment bien illustré le NZZ am Sonntag. « Épargner comme une perte » était le titre de l’illustration et montrait que le taux d’intérêt réel des comptes d’épargne est aussi bas qu’il l’était il y a 40 ans.

Les banques ne verseront probablement pas de taux d’intérêt sur les comptes d’épargne à l’avenir. C’est pourquoi tu devrais agir maintenant pour lutter contre l’inflation sur tes économies.

Application d’investissement plutôt que compte d’épargne

Bien sûr, tu devrais toujours avoir un coussin de liquidité sous forme de solde bancaire, même avec l’inflation. Selon ta situation personnelle et l’ampleur de tes projets à court et moyen terme, ce coussin devrait couvrir plusieurs mois de salaire. Cependant, en tant qu’instrument d’investissement/épargne, le compte d’épargne a définitivement fait son temps. Pour profiter de l’effet des intérêts composés, tu peux investir tes économies sur les marchés financiers. Avec l’application d’investissement de findependent, tu peux facilement bénéficier des perspectives de croissance à long terme des marchés financiers.

Tu n’as pas besoin de connaissances particulières. Tu peux commencer dès 500 francs. Par la suite, des dépôts de n’importe quel montant sont possibles. Mais avant tout, voici ce à quoi tu devrais faire attention lorsque tu investis :

Voici trois points à prendre en compte :

1) Diversification

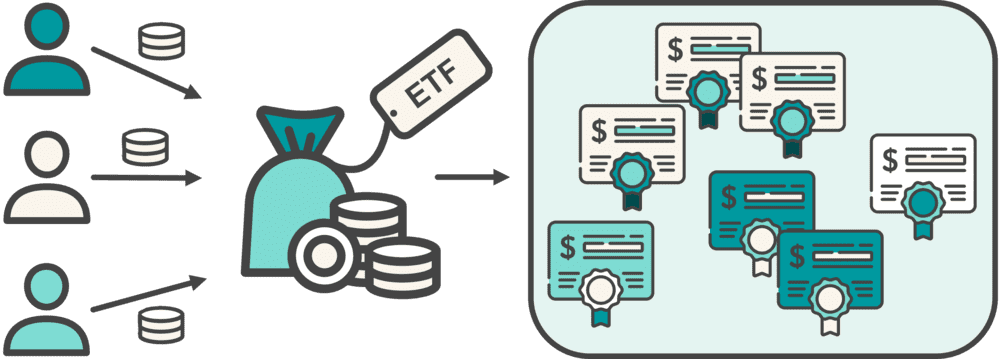

Même si les préoccupations concernant l’inflation en Suisse sont grandes, acheter des actions individuelles n’est pas du tout recommandé pour débuter dans l’investissement. Même si des marques comme Apple, Tesla, Logitech ou BMW te plaisent, pour des raisons de risque, il est toujours préférable d’investir de manière diversifiée. Par « diversifié », nous entendons investir dans une large gamme d’actions plutôt que dans quelques-unes seulement. Le plus simple et le plus rentable pour cela est un ETF, un fonds négocié en bourse. Il suit l’indice boursier respectif, te permettant ainsi de participer facilement et à moindre coût à l’évolution du marché global.

Voici comment fonctionne un ETF

Un Exchange Traded Fund (ETF), ou fonds négocié en bourse, est un fonds qui suit un indice, comme l’indice des actions suisses SPI (Swiss Performance Index).

Un indice regroupe de nombreuses entreprises différentes, et dans le cas du SPI, il comprend presque toutes les sociétés suisses cotées en bourse.

Ainsi, en achetant un ETF, ton argent est diversifié. La diversification est l’un des principes les plus importants en matière d’investissement. Cela te protège des risques inutiles. En effet, si tu achetais une action d’une entreprise et que cette entreprise faisait faillite, tu perdrais tout ton capital investi. Il est pratiquement impossible que toutes les entreprises présentes dans un indice fassent faillite en même temps, ce qui rend l’ETF presque sans risque de devenir sans valeur.

Quant aux rendements sous forme de dividendes (pour les actions) et d’intérêts (pour les obligations), il y a deux options : distribution ou réinvestissement. Ce dernier est également appelé « capitalisation ». Au lieu de verser les rendements sur ton compte, ils restent investis dans l’ETF.

- ETFs distributifs : ils versent les dividendes et intérêts

- ETFs capitalisants : ils réinvestissent les rendements

2) Horizont d’investissement

Réfléchis bien à la durée pendant laquelle tu peux te passer de l’argent que tu t’apprêtes à investir. Si tu prévois d’utiliser cet argent pour acheter une maison dans 2 ans ou pour partir en vacances, il serait préférable de l’ajouter à ton coussin de liquidités décrit plus haut, plutôt que de l’investir en actions.

Les fonds dont tu n’auras pas besoin dans les 5 prochaines années ou plus peuvent être investis dans une solution de placement chez findependent pour contrer l’inflation. Nous t’expliquons ici en détail comment cela fonctionne.

Laisser tes économies travailler pour toi sur le long terme est particulièrement crucial pour compenser les fluctuations. Plus ton argent reste investi longtemps, plus la probabilité d’éviter des pertes est grande. Dit autrement, le risque diminue avec le temps. Ce diagramme en barres l’illustre de manière impressionnante : avec une durée d’investissement de 10 ans, la probabilité de ne pas subir de perte atteint déjà 97%.

Sur la base des données quotidiennes pour le marché suisse des actions, mesurées par le Swiss Performance Index (SPI), sur la période allant de 1990 à fin 2021.

Les chiffres du graphique se basent sur un moment d’investissement aléatoire au cours des 30 dernières années.

3) Frais

On accorde souvent peu ou pas d’attention aux coûts des produits financiers. Cela s’explique probablement par le fait qu’une commission de 1.quelque chose % semble être un petit chiffre. Cependant, sur le long terme, cela s’accumule en une différence de rendement considérable. Il est bien entendu évident que tout ne peut pas être gratuit.

C’est pourquoi nous avons préparé un exemple de calcul pour comparer les frais de findependent avec ceux généralement appliqués par les banques. Cela permet de montrer l’impact des frais sur la croissance à long terme de votre patrimoine.

Comparaison des frais :

| produit bancaire classique | application de placement findependen | |

| Frais de gestion & de dépôt annuels en pourcentage | 1.37% | 0.44% |

| Frais de gestion & de dépôt annuels en CHF (pour un montant d’investissement de CHF 25’000) | CHF 342.50 | CHF 101.20 |

Remarque : Avec findependent, les premiers CHF 2’000 sont investis sans frais.

Les chiffres pour le produit bancaire classique se basent sur une analyse détaillée du portail de comparaison en ligne Moneyland, réalisée à l’automne 2021.

Avec un investissement de CHF 25’000 sur une période de 10 ans, l’avantage en termes de rendement de la solution de placement findependent s’élève à CHF 3’485.

basierend auf 5.50% p.a. Bruttorendite und 0.44% p.a. Gebühren von findependent sowie 1.37% beim klassischen Bankprodukt.

Si tu veux calculer toi-même les avantages des solutions d’investissement de findependent et voir comment tu peux lutter contre l’inflation, utilise notre calculateur de rendement :

Peser les risques

« Rien ne se fait sans risque, mais sans risque, rien ne se fait », dit un dicton bien connu. Lors de l’investissement – pour contrer l’impact de l’inflation sur tes économies – il est extrêmement important d’être sûr de toi et de n’investir que dans des placements avec lesquels tu peux encore bien dormir la nuit. Mais il faut aussi prendre en compte que garder de l’argent sur un compte épargne, et la dévaluation qui en découle, représente également un risque.

Et pour citer une autre fois un grand nom du monde de l’investissement, André Kostolany, une véritable légende : « Achetez des actions, prenez des somnifères et ne regardez plus vos papiers. Après de nombreuses années, vous verrez : vous serez riche. »

Les actions comme protection contre l’inflation ?

Les actions peuvent être un bon moyen de protéger tes économies de la dévaluation de la monnaie en période d’inflation. Cela est particulièrement vrai lorsque les taux d’inflation ne dépassent pas 5% par an, comme l’a révélé une étude d’août 2021. En effet, une inflation modérée permet aux entreprises d’ajuster les prix de leurs produits et services. D’un autre côté, l’inflation réduit également la dette des entreprises.

L’étude conclut également que la diversification internationale est un aspect clé. « Les actions américaines, par exemple, réalisent un rendement réel annualisé de +6% et +9% pendant les périodes d’inflation au Royaume-Uni et au Japon », écrivent les auteurs.

Cependant, les actions ne garantissent pas une protection totale contre l’inflation. Néanmoins, elles peuvent offrir une alternative à la dévaluation que tes économies subissent sur un compte d’épargne.

Est-ce le bon moment pour investir ?

Les incertitudes géopolitiques sont omniprésentes et, une fois qu’une crise semble être derrière nous, une nouvelle épreuve surgit. Nous ne sommes pas des voyants, et regarder dans une boule de cristal n’apporte que rarement l’illumination désirée. Il est tout simplement impossible de prédire avec certitude l’évolution de l’inflation en Suisse ou des marchés financiers. Nous ne prétendons même pas pouvoir le faire. À la place, nous nous appuyons sur les connaissances tirées des données historiques.

En investissant régulièrement (plutôt que tout d’un coup), tu bénéficies de l’effet de lissage des prix, aussi appelé effet de la moyenne des coûts. Par exemple, si tu déposes 5 000 francs chaque trimestre sur ton compte findependent, tu achètes moins de parts lorsque les cours sont élevés et plus de parts lorsque les cours sont bas. Ainsi, ton prix d’achat moyen se lisse. Nous expliquons cela plus en détail dans ce billet de blog.

Pour être complet, il convient de mentionner qu’il existe également des études empiriques qui affirment qu’il est toujours préférable de déposer la totalité de la somme dès le départ. Nous y croyons également. Toutefois, ces études partent du principe que l’investisseur gardera son calme, même si, dès la semaine suivant l’investissement, une chute temporaire des cours entraîne une perte en capital (qui peut être de -40% et plus).

Si tu as un tempérament calme, tu peux investir la totalité de la somme d’un coup. Si tu préfères une approche moins stressante, il est préférable d’investir de manière régulière, sur une période déterminée, et non sur plusieurs années.

Conclusion

- Garder trop de fonds sur ton compte n’est plus une option à cause de l’inflation et de la dévaluation monétaire.

- Investis ton patrimoine disponible à moyen et long terme.

- Fais attention à la diversification, à l’horizon de placement et aux frais.

- Choisis une solution simple, transparente et peu coûteuse, sans complications.

- Ne remets pas à demain, commence dès aujourd’hui.

Ceci pourrait aussi t’intéresser

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent