5 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

Es-tu en train de voir la valeur de tes placements diminuer sur une longue période? Tu te demandes si tu ne devrais pas plutôt vendre? Nous te donnons cinq raisons pour lesquelles ce n’est pas une bonne idée et pourquoi tu peux envisager l’avenir avec confiance. Et nous te donnons des conseils utiles pour garder la tête froide en cas de crise.

Table des matières:

- 1. Historiquement, toutes les turbulences ont été surmontées tôt ou tard

- 2. Chez findependent, tu es fortement diversifié

- 3. Ne pas manquer la prochaine reprise

- 4. Le «Market Timing» ne fonctionne pas le plus souvent

- 5. Les crises ont également des aspects positifs

- Conseils en cas de turbulences boursières

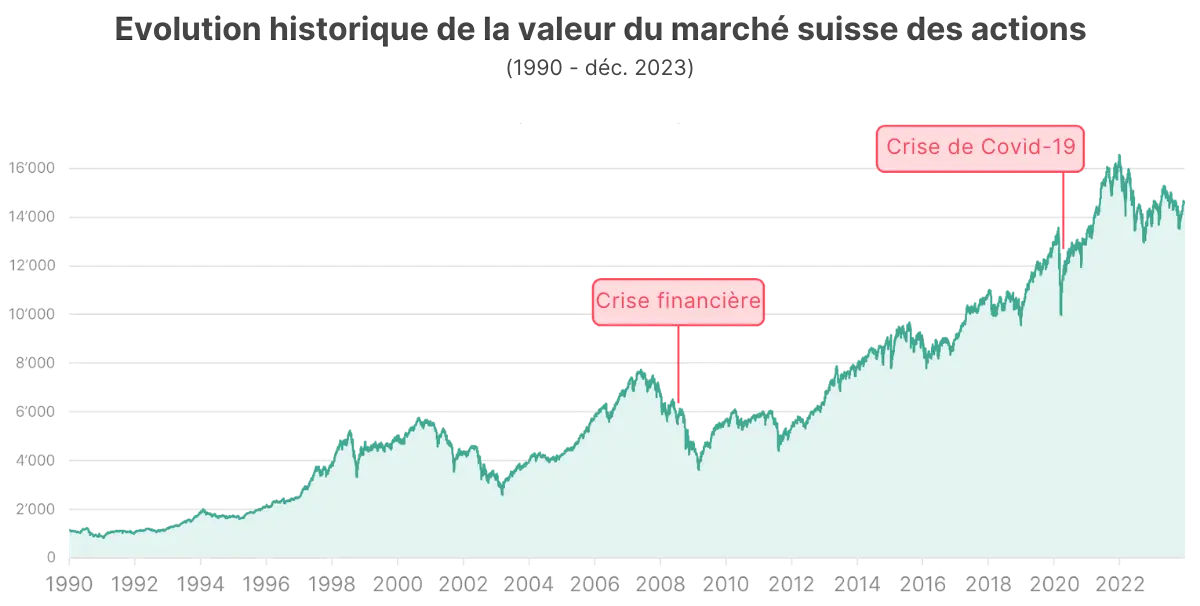

1. Historiquement, toutes les turbulences ont été surmontées tôt ou tard

Peu importe quand, combien de temps et avec quelle intensité les marchés financiers ont été secoués jusqu’à présent, chaque crise a toujours été suivie d’une reprise. Un regard sur le passé le montre. Voici, à titre d’exemple, l’évolution historique de la valeur du marché suisse des actions.

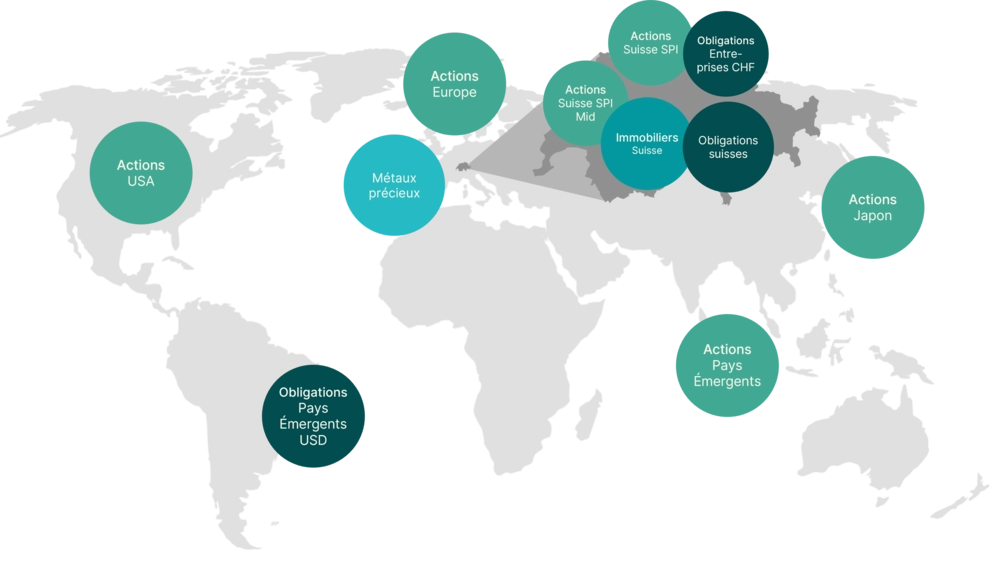

2. Chez findependent, tu es fortement diversifié

Avec ta solution de placement de findependent dans des ETF, tu es volontairement très diversifié. Et ce, dans plus de 3’000 titres individuels, répartis dans différents secteurs, pays et régions. Cela présente un énorme avantage: il se peut que certaines entreprises fassent faillite ou que des secteurs entiers ne se remettent pas d’une crise, mais la plupart des entreprises s’en sortiront. La perte totale ne te menace donc pas.

Les 9 ETF des solutions de placement de findependent

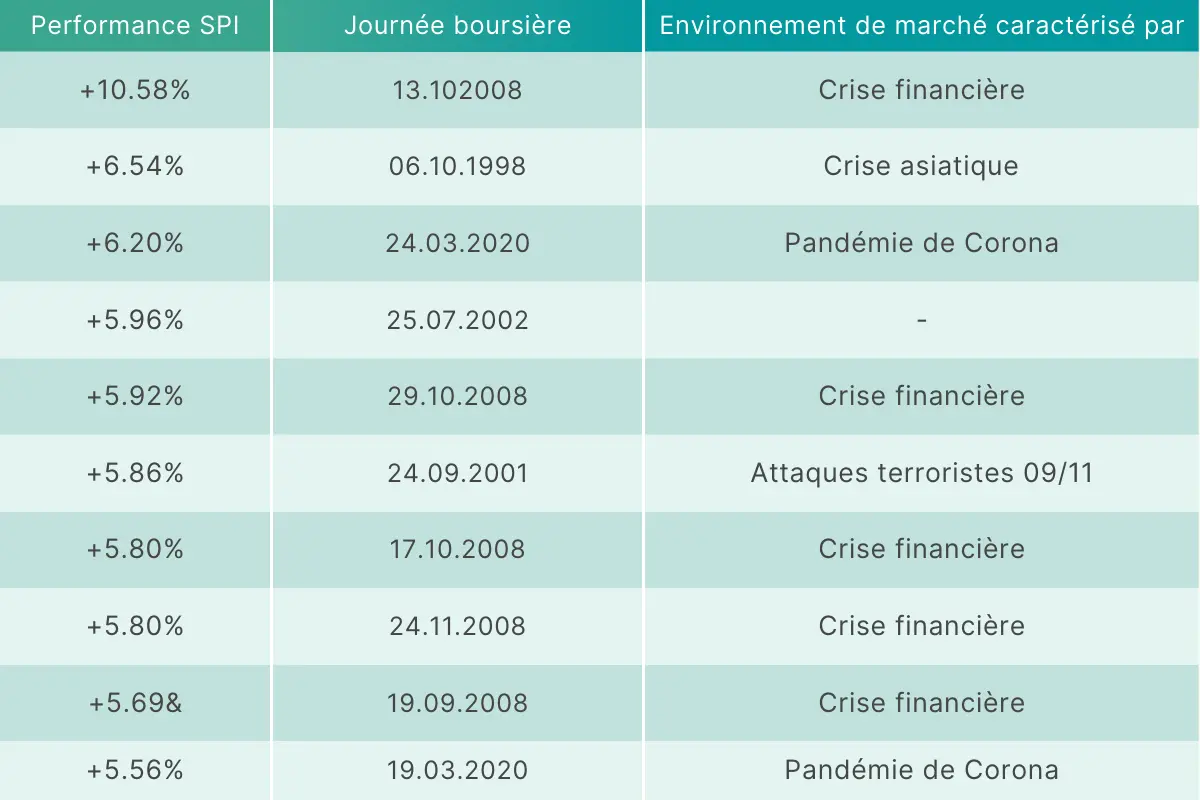

3. Ne pas manquer la prochaine reprise

Une première reprise intermédiaire après une forte baisse des cours arrive souvent plus vite que prévu. En effet, un coup d’œil sur le passé révèle que les meilleurs jours boursiers se situaient généralement encore dans une phase de crise. Le graphique suivant le montre pour le marché suisse des actions avec les données des 20 dernières années environ.

Les 10 meilleures journées boursières du SPI (1992-2022)

Les 10 meilleures journées boursières du marché suisse des actions, mesurées par la performance du Swiss Performance Index (SPI) par rapport à la journée boursière précédente, sur la période du 01.01.1992 au 30.06.2022

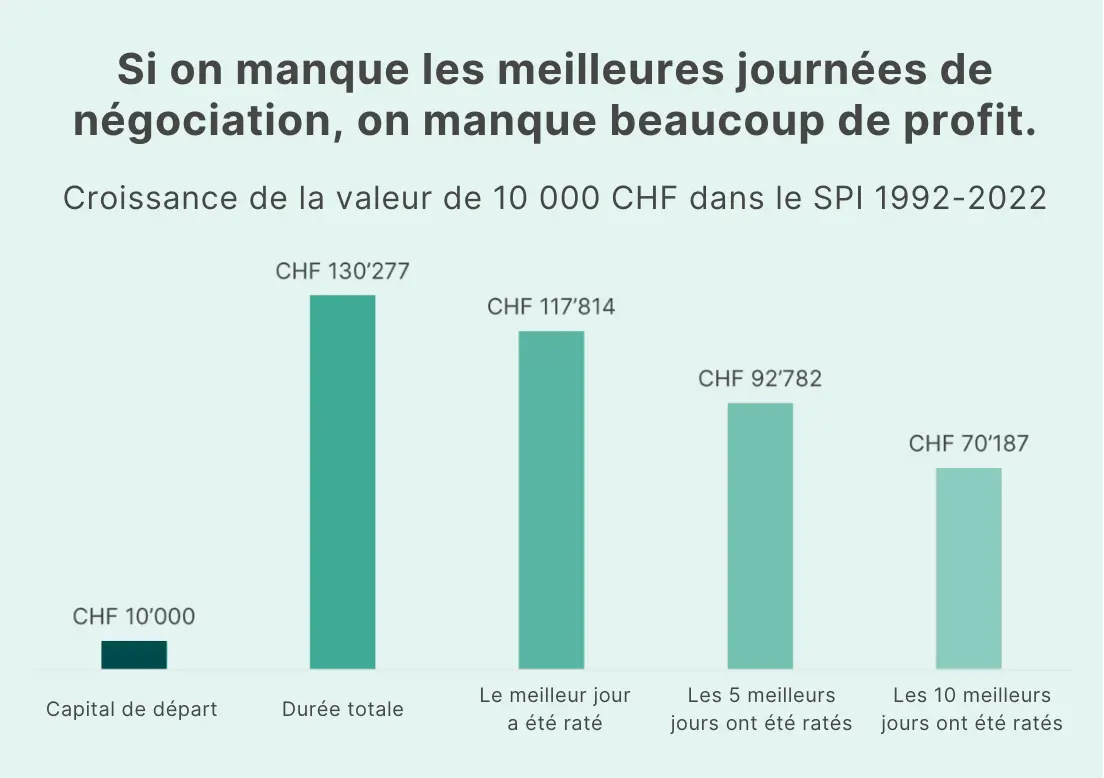

De telles corrections peuvent être importantes. Si l’on rate ne serait-ce que quelques-unes des meilleures journées boursières, les pertes de rendement sont importantes. C’est ce que souligne le graphique suivant.

Croissance de la valeur (y compris les dividendes sur la base de l’indice pur, sans frais) de la somme initiale investie de 10 000 CHF dans le Swiss Performance Index (SPI) durant la période du 01.01.1992 au 30.06.2022.

Comment les fluctuations des marchés financiers se produisent-elles?

Les bourses suivent un mouvement naturel de hausse et de baisse. En effet, le prix des placements fluctue en fonction de l’offre et de la demande. L’actualité et les perspectives d’avenir jouent un rôle moteur, souvent renforcé par les émotions et la spéculation. Le comportement grégaire des investisseurs (si les prix montent, ils veulent acheter plus, s’ils baissent, ils veulent vendre plus) et l’évolution de l’économie font que les phases d’expansion et de crise se succèdent en cycles. Les fluctuations boursières sont donc naturelles et font partie du processus d’investissement.

4. Le «Market Timing» ne fonctionne pas le plus souvent

En théorie, il serait bien sûr extrêmement intéressant de vendre ses placements lorsque les cours sont au plus haut et de les réintégrer plus tard, lorsque les cours sont arrivés au plus bas. Mais il est pratiquement impossible d’identifier ces moments dans le présent. En effet, comme nous l’avons dit, les marchés n’évoluent souvent pas comme prévu.

![]()

Plutôt que de spéculer sur les « bons » moments, il vaut donc mieux s’accrocher à ses placements sur le long terme et suivre toutes les fluctuations. Ainsi, on est sûr d’être présent dès le début de la prochaine hausse. Ou, pour utiliser le jargon boursier, « Time in the Market » bat « Market Timing ».

Si tu investis régulièrement – et ce même en période de crise – tu profites de ce que l’on appelle « l’effet de coût moyen ».

L’effet du coût moyen

Celui qui investit de l’argent à intervalles réguliers en choisissant toujours le même montant profite de ce que l’on appelle l’effet de coût moyen. Celui-ci signifie que l’on achète automatiquement plus de parts lorsque les cours sont bas et moins lorsque les cours sont élevés, ce qui permet de faire baisser au fil du temps le prix moyen des parts que l’on a achetées. En anglais, ce phénomène est appelé « Cost Average Effect » ou « Dollar Cost Averaging ».

Tu en apprendras plus à ce sujet dans cet article de blog, où nous illustrons cet effet à l’aide des développements de « l’année Corona » 2020.

5. Les crises ont également des aspects positifs

Tout d’abord, les crises ont toujours un impact négatif sur le patrimoine. Car il serait évidemment préférable que les rendements soient toujours positifs, c’est-à-dire que les cours soient toujours orientés à la hausse. Mais cela est utopique. Les fluctuations et les phases de turbulence avec des pertes de cours font depuis toujours partie de tout placement.

Mais il y a aussi du positif dans une crise : plus les cours sont bas, plus tu obtiens de parts pour ton argent. Et plus la crise dure, plus tu peux profiter longtemps de prix bas lors de l’achat de placements.

Si les années de crise surviennent plutôt au début de ta phase d’épargne, ou si tu as encore un long horizon de placement devant toi, tu en profiteras davantage que si elles arrivent vers la fin. En effet, tu peux ainsi faire fructifier sur une longue période des placements achetés à bas prix. Cela signifie aussi que tu ne dois pas te laisser décourager si tu es dans le rouge dès le début.

Ceux qui ont du courage et des nerfs solides peuvent même acheter en période d’incertitude. Sinon, nous te conseillons, comme nous l’avons dit, de (continuer à) investir régulièrement, quelle que soit la situation du marché.

Conseils en cas de turbulences boursières

- Ne fais pas de ventes paniques.

- Continue d’investir régulièrement (ne pas interrompre l’ordre permanent).

- Si tu le peux et que tu en as le courage, rachète maintenant.

- Ne t’énerve pas inutilement en vérifiant constamment tes placements sur l’application.

- N’oublie pas l’horizon de placement à long terme dans le flot d’informations quotidien.

- Reste fidèle à ton plan, ne passe pas constamment d’une solution de placement à l’autre.

Conclusion

Les décisions émotionnelles ne sont généralement pas une bonne idée en matière de placement. Même si ce n’est pas facile, il faut rester calme et rationnel même dans les périodes de turbulences. Tu l’as vu : il y a beaucoup de bonnes raisons pour cela ! Il faut donc s’en tenir à son plan ou profiter de l’occasion pour racheter des placements à bon compte lorsque les cours sont bas.

Ceci pourrait également t’intéresser

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent