Investir ton argent de retraite

Étape par étape vers le succès

Avec la retraite, tu as la possibilité de retirer ton argent de la caisse de pension sous forme de capital. La décision de bien investir cet argent peut avoir un impact considérable sur ta sécurité financière pendant ta retraite. Mais par où commencer ? Notre guide étape par étape t’aide à investir ton argent de manière simple, transparente et à faible coût – pour une vie encore plus sereine après la retraite.

En 5 étapes pour investir avec succès ton argent de la caisse de pension

Si tu retires ton argent de la caisse de pension sous forme de capital et souhaites l’investir, une approche structurée t’aidera. Tu trouveras ainsi l’équilibre entre tes besoins en liquidités, ta tolérance au risque et ton espérance de vie.

Étape 1 – Obtenir une vue d’ensemble

Commence par un plan de budget simple :

- Note tes revenus (par exemple, AVS, revenus immobiliers, revenus secondaires).

- Mets en parallèle toutes tes dépenses, y compris les coûts ponctuels comme les réparations de voiture ou les voyages.

- Prends en compte les dépenses plus importantes des premières années de retraite (par exemple, les rénovations de biens immobiliers, les avances sur héritage, etc.).

Tu as un peu trébuché à l’étape 1 ?

Pas de panique, prends un rendez-vous gratuit et sans engagement avec Kay. Il est cofondateur de findependent, possède près de 30 ans d’expérience dans le secteur financier et est planificateur financier, analyste financier et gestionnaire de patrimoine.

Étape 2 – Fixer des objectifs clairs

Ce n’est pas une étape facile, mais c’est une étape importante. Défini les attentes que tu as vis-à-vis de ton argent de la caisse de pension. Tu peux le faire avec les questions suivantes :

- Quel rendement est attrayant pour toi ?

Quelques repères : compte d’épargne 0,5 %. Inflation moyenne en 2024 selon le Bureau fédéral de la statistique 1,1 %. Un portefeuille d’actions rapporte environ 6 % de rendement annuel (après déduction des frais).

- Souhaites-tu (idéalement) vivre des rendements ?

Parfois, on ne veut absolument pas toucher au capital et vivre uniquement des rendements. Peut-être que ton objectif principal est de pouvoir transmettre le plus possible de ton capital de caisse de pension à tes héritiers au moment de ton décès.

- Prévoyes-tu une consommation progressive du capital ?

Il est évident que tu souhaites (ou dois) progressivement réduire ton capital de la caisse de pension. Cette prise de conscience t’aidera à définir la bonne stratégie et à trouver la solution d’investissement adaptée.

- À quelle fréquence souhaites-tu recevoir les rendements ?

Est-ce qu’un versement mensuel est important ou est-ce que trimestriel ou annuel te convient ?

Étape 3 – Évaluer tes connaissances et ton intérêt

Réfléchis à tes expériences passées avec les investissements. Qu’ont provoqué les fluctuations de la valeur de ton capital ? Évalue tes propres connaissances financières. Et pose-toi absolument la question : quel est ton intérêt pour les investissements ? Souhaites-tu être fortement impliqué à l’avenir ou délègues-tu la gestion de ton argent de caisse de pension plutôt ?

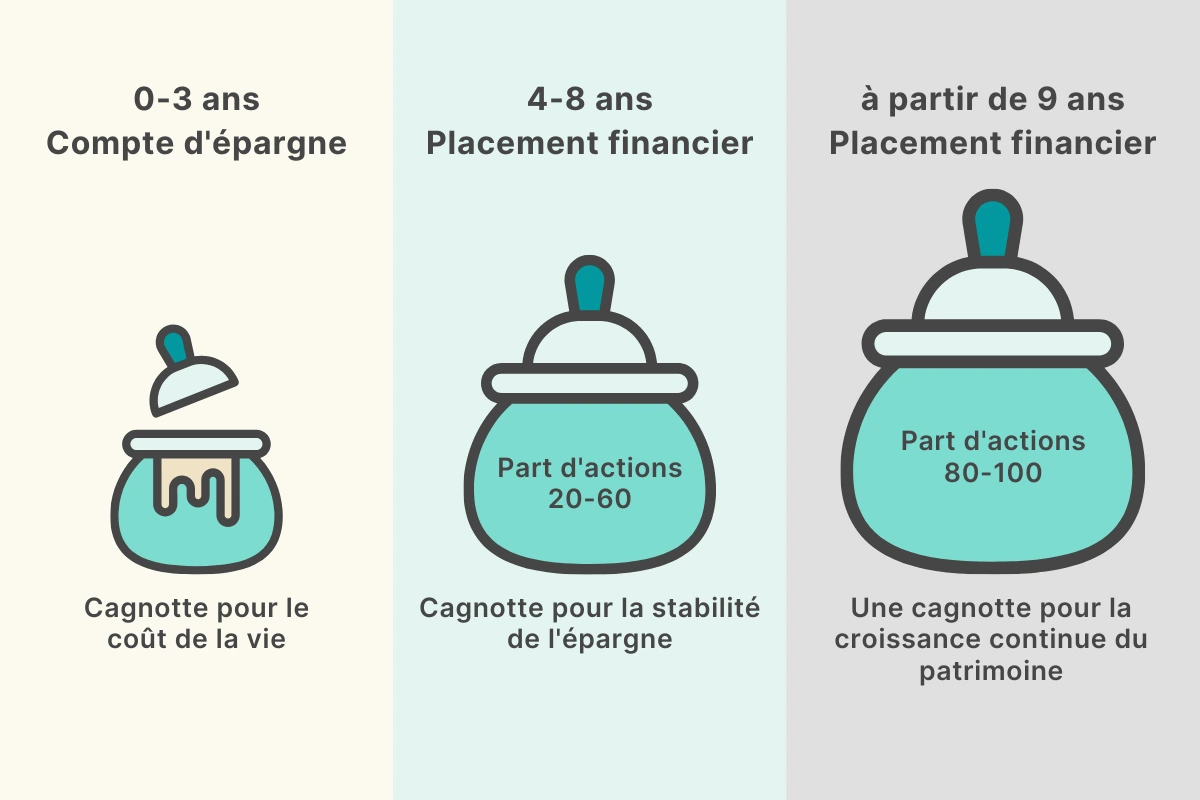

Étape 4 – Créer un plan patrimonial

Divise ton capital en différents « pots » :

- Poteau A) Liquidité pour 0-3 ans → ne pas investir, garder sur le compte bancaire.

- Poteau B) Moyen terme, 4-8 ans → investir, part d’actions de 20 à 60%.

- Poteau C) Long terme, à partir de 9 ans → investir, part d’actions de 80 à 100%.

Les solutions d’investissement pour les Pots B et C peuvent être trouvées en répondant à notre questionnaire dans l’application findependent. Important : réponds aux questions uniquement en fonction du « pot » respectif, pas dans le contexte de ton patrimoine global.

C’est findependent

findependent, une start-up Fintech fondée par Matthias Bryner, développe et exploite une application d’investissement simple, facile à comprendre et peu coûteuse. findependent AG est un gestionnaire de patrimoine agréé par la FINMA, dont l’équipe se compose actuellement de dix collaborateurs. Grâce à l’émission télévisée « Die Höhle der Löwen », Roland Brack est devenu investisseur. Depuis son lancement en février 2021, plus de 25’000 clients ont déjà été acquis, dont 1 500 sont également copropriétaires (dans le cadre du financement participatif réussi de l’été 2024).

Un exemple concret chiffré : Ton capital de caisse de pension s’élève à 400’000 francs.

A) Ce pot doit contenir 60’000 francs. En effet, comme tu l’as constaté à l’étape 1, tu as besoin de 20’000 francs supplémentaires chaque année, en plus des revenus de l’AVS, pour couvrir tes dépenses.

B) Ce pot doit contenir 100’000 francs. Les 20’000 francs mentionnés en A) seront également nécessaires à moyen terme. Tu n’as pas d’autres dépenses planifiées.

C) Ce pot contiendra les 240’000 francs restants.

A) Ce pot sera vidé en environ 3 ans. Ensuite, tu pourras le remplir à nouveau avec de l’argent provenant du pot B. Tu peux soit le faire directement avec le montant nécessaire pour les 3 prochaines années, soit année par année.

B) Ton pot B a été investi avec une solution d’investissement défensive-modérée. Les 100’000 francs restent stables et serviront à remplir à nouveau le pot A après trois ou six ans.

C) Les 240’000 francs du pot C ont été investis à long terme. Après 8 à 10 ans, ce pot aura grossi pour atteindre environ 400’000 francs.

Il est judicieux de réévaluer cette répartition et tes besoins en liquidités tous les quelques années et d’ajuster si nécessaire.

En mots plutôt qu’en chiffres : en laissant une partie de ton capital de caisse de pension travailler à long terme pour toi, tu peux maintenir un patrimoine relativement stable malgré les retraits annuels.

Étape 5 – Trouver un prestataire et des solutions

Pour mettre en œuvre ton plan de patrimoine, tu as besoin d’un partenaire fiable. Lors de la recherche du prestataire adapté, tu devrais prêter attention aux points suivants :

Produits / Instruments

Les instruments les plus adaptés sont les ETF (fonds négociés en bourse). Les ETF sont à la fois très peu coûteux et ils te permettent de réaliser un investissement diversifié. Deux des facteurs clés de réussite dans l’investissement.

Bien sûr, tu peux sélectionner toi-même les ETF. À la bourse suisse SIX, près de 2’000 ETF différents sont négociés. Cela peut vite devenir comme chercher une aiguille dans une botte de foin. En alternative, tu peux choisir les solutions de placement prêtes à l’emploi de findependent, comme l’ont fait 25’000 autres clients. Notre comité d’investissement a sélectionné les ETF selon des critères stricts, les a combinés de manière appropriée, les vérifie régulièrement et procède aux ajustements nécessaires.

Flexibilité

Choisis un fournisseur qui te permet de gérer plusieurs objectifs d’investissement simultanément. Ainsi, tu auras une vue d’ensemble complète de tes investissements via une application. En général, la réserve de liquidités est gérée sur un compte bancaire classique et n’est pas incluse dans cette vue d’ensemble.

Tu peux bien sûr placer les pots décrits ci-dessus pour les investissements à moyen et long terme chez différents fournisseurs. Il n’y a pratiquement rien qui empêche cela, tant que tu conserves une bonne vue d’ensemble et que tu ne payes pas de frais inutiles.

Il est également important que tu puisses effectuer des ajustements simples et rapides sur tes solutions d’investissement. Ces ajustements devraient pouvoir être faits sans frais de transaction supplémentaires.

Les paiements réguliers doivent aussi être facilement réalisables.

Le dernier point concerne la flexibilité des contrats. Tu devrais choisir des fournisseurs qui ne demandent pas de durée minimale, ce qui signifie qu’il est possible d’annuler à tout moment.

Réputation et sécurité

Choisis impérativement un gestionnaire de patrimoine qui est soumis à la Surveillance des marchés financiers suisses (FINMA). La FINMA garantit une surveillance stricte et le respect des régulations financières.

Ton gestionnaire de patrimoine travaille avec une banque ou est lui-même une banque dépositaire – veille à ce qu’il soit raccordé à esisuisse pour garantir la protection des dépôts jusqu’à 100’000 francs par client. Les 100’000 francs ainsi sécurisés couvrent le solde du compte ou la liquidité de ta solution d’investissement. L’argent investi dans des (ETFs physiquement répliqués) représente des biens distincts et ne fera pas partie de la masse en faillite en cas de liquidation. Tes investissements t’appartiennent légalement, exclusivement.

L’accès se fait souvent via une application. Il est crucial que toutes les transactions soient sécurisées avec des technologies de cryptage modernes et que l’authentification à deux facteurs soit proposée par défaut comme niveau de sécurité supplémentaire. De plus, le fournisseur doit effectuer des contrôles de sécurité indépendants réguliers.

Prête attention à un rapport simple, transparent et régulier – tu devrais avoir à tout moment un accès complet aux investissements réalisés, au portefeuille actuel et aux rendements générés.

Service et conseils

Lorsque tu choisis une application pour ta solution d’investissement, veille à ce qu’elle ait un design intuitif et clair, avec toutes les fonctionnalités directement accessibles. Malgré tous les outils techniques, il est toujours conseillé d’avoir, si besoin, un accès direct à l’équipe. Cet accès peut se faire par téléphone, par e-mail, ou même par un entretien en personne. Un support rapide et prévenant et une communication respectueuse sont des éléments essentiels pour instaurer davantage de confiance.

Souvent, les avis en ligne te donneront un aperçu de la qualité et de l’étendue du service et des conseils.

Si ton gestionnaire de patrimoine numérique propose régulièrement des webinaires gratuits, tu auras également la possibilité de te plonger plus en profondeur dans les investissements, ce qui est un “plus”, mais pas une “obligation”.

Coûts et frais

Compare impérativement les coûts et les frais des différents prestataires. Les frais se composent des frais de gestion et de dépôt, des frais des produits et des frais uniques.

Selon le service de comparaison en ligne moneyland, un mandat de gestion de patrimoine classique auprès d’une banque coûte en moyenne 1.37% par an en frais de gestion et de dépôt. Une alternative abordable est l’offre de findependent, avec des frais de 0.29% à 0.40% par an en fonction du montant investi – plus tu investis, plus les frais sont bas.

Les frais des produits sont les coûts associés aux instruments utilisés. Les fonds stratégiques et les fonds activement gérés sont considérés comme chers (de 1.5% à 2.5% et plus). Les ETFs, en revanche, sont bon marché. Un portefeuille équilibré composé de différents ETFs et classes d’actifs devrait, grosso modo, avoir des frais de 0.1 à 0.25%.

Assure-toi qu’il n’y a pas de frais minimaux et que aucun frais de transaction ne te seront facturés. En général, les dépôts et retraits devraient être gratuits et il ne devrait pas y avoir de frais d’annulation.

Dans ce contexte, une question centrale est bien sûr de savoir si tu souhaites gérer et surveiller ton investissement toi-même, ou si tu préfères déléguer tout cela à un gestionnaire de patrimoine. Une analyse détaillée de ce sujet est disponible ici.

Aspects fiscaux

Le rendement d’une solution d’investissement se compose du revenu et de l’appréciation de la valeur. Concrètement : avec un rendement total supposé de 5%, environ 3.5% proviennent de l’appréciation de la valeur et sont donc considérés comme des gains en capital exonérés d’impôt. Environ 1.5% constituent donc des revenus imposables. Ils doivent être déclarés dans la déclaration fiscale sous les revenus de patrimoine.

Pour que cela ne devienne pas trop chronophage pour toi, tu devrais t’assurer que ton fournisseur te crée automatiquement et gratuitement un certificat fiscal électronique. Tu pourras ensuite l’ajouter en format PDF dans ta déclaration fiscale électronique (glisser-déposer) et toutes les valeurs liées à ton patrimoine et à tes revenus fiscaux seront automatiquement transférées en quelques secondes.

Certains fournisseurs facturent ce certificat fiscal, à hauteur de 100 CHF voire plus. Chez findependent, le certificat fiscal électronique est gratuit. Pour plus de détails sur la fiscalité des solutions d’investissement chez findependent, consulte notre article de blog.

Erreurs fréquentes et comment les éviter

Erreur 1 : Tout mettre sur « sûr »

Étant donné qu’il s’agit de capital pour la retraite, il est compréhensible que tu veuilles te protéger contre d’éventuelles pertes et que tu sois tenté par des solutions d’investissement sécuritaires, voire que tu hésites à investir ton argent. Si tu laisses simplement ton capital de pension sur ton compte ou dans des dépôts à terme peu rémunérés, tu l’exposes à l’érosion de sa valeur par l’inflation. Nous avons écrit un article détaillé à ce sujet, ici.

En investissant, tu peux faire fructifier ton capital retraite sur le long terme et ainsi te protéger contre l’inflation. N’oublie pas que le temps et la patience sont deux facteurs essentiels dans l’investissement.

Le risque de subir une perte diminue considérablement avec une solution d’investissement bien diversifiée au fil du temps.

Erreur 2 : Une seule stratégie d’investissement

En général, tu n’as pas besoin d’un accès immédiat et complet à l’ensemble de ton capital de prévoyance. Divise donc ton patrimoine en fonction des horizons de temps et choisis des stratégies d’investissement individuelles. Pour la part qui doit être disponible à moyen terme, une stratégie d’investissement plus défensive est conseillée. Pour la partie à moyen et long terme, tu peux opter pour un taux d’actions de 60% ou plus.

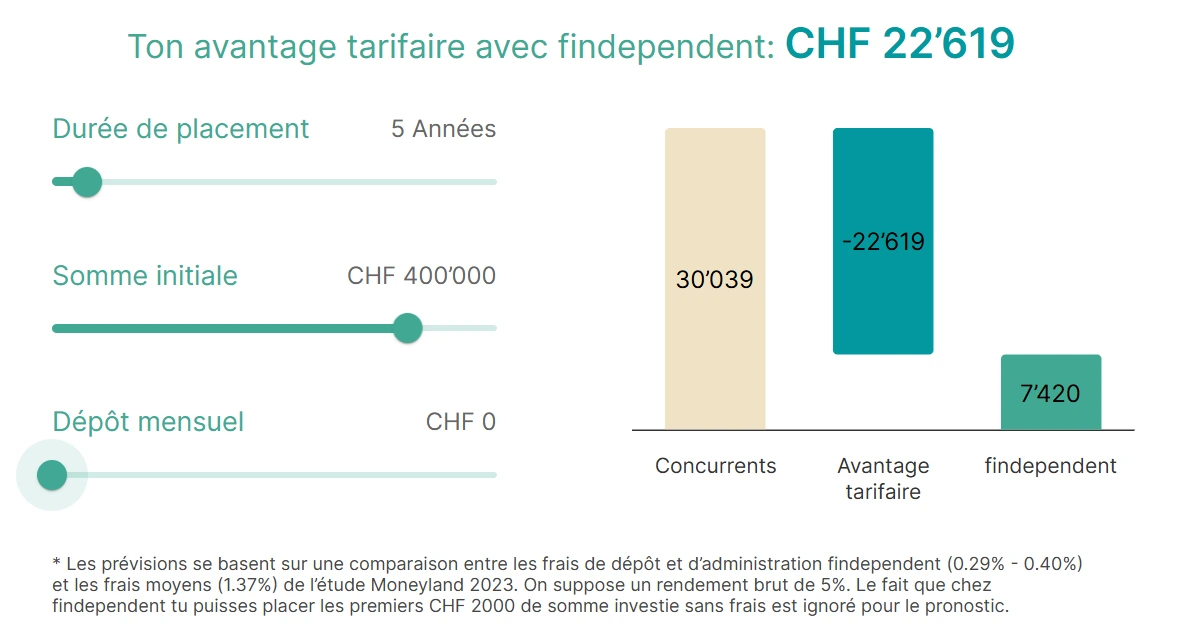

Erreur 3 : Choisir des produits et prestataires trop chers

Aussi, des petits pourcentages de frais peuvent avoir un impact significatif. Avec un prestataire abordable comme findependent, tu économises des milliers de francs par rapport aux solutions bancaires classiques.

Avec un montant investi de 400’000 francs, tes gains supplémentaires sur 5 ans dépassent les 22’000 francs. En d’autres termes : plus de 22’000 francs qui, au lieu d’aller dans la poche de la banque, atterrissent sur ton compte.

Calcule ton propre potentiel d’économies avec notre calculateur d’avantages de frais.

Erreur 4 : Prendre trop peu de temps et/ou ne pas demander un second avis

Il s’agit d’un montant important et il vaut vraiment la peine de prendre suffisamment de temps pour trouver la solution adaptée. Commence à comparer les prestataires tôt et ne te contente surtout pas de la première offre de ta banque principale. Tu devrais absolument comparer au moins deux offres différentes.

Conclusion

Prends le temps nécessaire et fais un état des lieux financier en vue de ta retraite – idéalement quelques années à l’avance. Ne te fie pas à une seule offre, mais compare différentes propositions entre elles. Fais attention aux frais, à la transparence, à la simplicité et à la compréhension.

Intègre ton argent de caisse de pension de manière structurée dans ton plan patrimonial et choisis des solutions d’investissement intelligentes pour sa mise en œuvre. Ainsi, tu économiseras des milliers de francs en frais et délégueras le travail. Mais surtout, tu t’assures une liberté financière et une flexibilité pour ta retraite bien méritée.

Ceci pourrait aussi t’intéresser

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent