Investir durablement avec findependent

Ce qui est important pour nous

Comme dans de nombreux autres domaines, le terme « durable » n’a pas de définition précise en matière d’investissement. A partir de quand un placement financier est considéré comme durable ou comment veiller au mieux à la durabilité lors du placement d’argent n’est pas une affaire noire et blanche – au contraire, cela va plutôt dans le sens de « Fifty Shades of Green ».

Le thème de l’investissement durable fait actuellement l’objet de discussions animées et préoccupe aussi bien les investisseurs privés et institutionnels que les banques, les gestionnaires de fortune, les ONG et les mouvements climatiques, sans oublier les gouvernements. Chez findependent, l’investissement durable nous préoccupe également depuis le début. Dans cet article, nous te donnons donc un aperçu de notre position sur l’investissement durable et de la durabilité de nos solutions de placement. Mais une chose à la fois.

L’investissement durable – une définition

Swiss Sustainable Investment (SSF), l’association suisse pour l’investissement durable, considère « l’investissement durable » comme un terme générique désignant « toute approche d’investissement qui intègre des facteurs environnementaux, sociaux et de gouvernance (ESG) dans la sélection et la gestion des investissements » et donne donc une définition très large de la durabilité. Il existe différentes approches pour mettre en œuvre l’investissement durable. D’une part, on peut décider de différentes manières dans quoi on veut investir et dans quoi on ne veut pas investir. D’autre part, il est également possible d’entamer un dialogue avec les entreprises dans lesquelles on investit et d’y faire quelque chose pour la durabilité. (Swiss Sustainable Investment Market Study 2021)

Critères ESG

« ESG » signifie « Environmental » (environnement), « Social » (société/social) et « Governance » (gouvernance d’entreprise). Ces trois piliers constituent la base sur laquelle les investissements durables peuvent être classés.

3 motivations principales pour l’investissement durable

On peut aussi parler grossièrement de trois motivations principales différentes pour l’investissement durable :

- Orientation vers des valeurs

- Amélioration du rapport rendement/risque

- Obtenir un impact positif dans le monde réel

Orienter l’investissement en fonction de valeurs

Une des principales motivations pour l’investissement durable peut être de vouloir investir dans des entreprises qui correspondent à ses propres valeurs. Par exemple, on veut éviter de participer avec son argent à des entreprises qui agissent de manière très nuisible pour le climat. Ou encore, on ne trouve pas défendable de recevoir des dividendes d’une entreprise qui fabrique des pièces pour des armes controversées.

C’est aussi la principale motivation qui nous pousse à utiliser des placements durables. Pour en savoir plus, consultez la section « Investir durablement avec findependent ».

Dépistage ESG

La sélection ESG utilise certains filtres pour définir les secteurs, les entreprises ou les activités qui peuvent être inclus ou non dans une solution d’investissement durable. Les investisseurs peuvent ainsi appliquer certains critères dans les domaines ESG afin de tenir compte de leurs préférences personnelles, de leurs valeurs et de leur éthique pour leur solution d’investissement.

Un screening peut par exemple servir à exclure les plus gros émetteurs de gaz à effet de serre d’une solution de placement durable (screening négatif) ou à ne retenir que les émetteurs les moins importants (screening positif / best-in-class).

Améliorer le rapport rendement/risque grâce à l’investissement durable

Outre les préoccupations éthiques, la protection financière peut également être une motivation pour les placements durables. On part du principe que les entreprises qui ne gèrent pas leurs affaires de manière durable ont de moins bonnes perspectives d’avenir. En effet, pour lutter contre le changement climatique, le prix du CO2 doit tôt ou tard augmenter, c’est-à-dire que les entreprises doivent payer davantage par tonne de CO2 émise. Cela réduit le bénéfice des entreprises nuisibles au climat, ce qui se répercute finalement sur le rendement des investisseurs qui ont ces entreprises dans leur solution de placement. Et c’est précisément pour réduire ce risque qu’il peut être judicieux de réduire, voire d’éviter, les investissements dans des entreprises à forte empreinte carbone.

Obtenir un effet positif grâce à l’investissement durable

Obtenir effectivement un effet positif (« impact« ) dans le monde grâce à l’investissement durable est finalement l’entreprise la plus complexe. En effet, un véritable impact n’a lieu que lorsqu’il existe un lien de cause à effet entre un placement financier et un changement réel. Il est important de comprendre qu’en négociant des actions ou d’autres titres (on parle ici de « marché secondaire« ), on n’a pas d’influence directe sur le climat, par exemple. En effet, la personne qui détient le titre ne fait en principe aucune différence dans le monde réel, car les titres eux-mêmes ne produisent pas d’émissions. En revanche, ce sont les entreprises et les États qui doivent adopter une gestion plus respectueuse de l’environnement et réduire leurs émissions de CO2, par exemple, pour avoir un impact.

Bien que l’investissement durable en bourse ne permette pas d’économiser directement un certain nombre de tonnes de CO2 ou d’éviter les déchets, il existe malheureusement quelques produits qui suggèrent précisément cela. Dans un cas passionnant, la banque allemande Dekabank a retiré son « calculateur d’impact » trompeur du réseau au printemps 2021, après avoir été accusée de greenwashing par une organisation de protection des consommateurs. (nzz.ch)

Il est toutefois déjà possible d’exercer une influence en investissant. On parle « d’impact investisseur » lorsque les investisseurs parviennent à provoquer un changement dans les entreprises qui, à leur tour, ont un impact positif sur le monde réel grâce à leurs produits et services durables.

L’une des possibilités est d’aider ces entreprises à se développer en leur fournissant des capitaux. Cela est particulièrement important pour les jeunes et petites entreprises afin de pouvoir développer leurs solutions durables. Pour ce faire, on prend des participations en dehors de la bourse (on parle ici de « marché primaire« ), par exemple par le biais de capital-risque ou d’autres formes de private equity, ou on leur facilite l’accès au crédit.

La deuxième possibilité consiste à accélérer la transformation vers la durabilité, surtout pour les grandes entreprises qui ne sont pas encore durables, mais qui auraient un grand potentiel pour le devenir. Les actionnaires peuvent s’engager en faveur de la durabilité, par exemple en votant lors de l’assemblée générale des actionnaires.

Comme il est difficile pour les investisseurs ordinaires de réaliser des placements durables ayant un impact réel et mesurable, on pourrait dire, pour simplifier, qu’il n’est pas possible de sauver le monde avec des placements durables. Mais le sauver en cessant tout simplement d’investir n’est pas possible non plus.

Nous voulons ici nous rendre compte de l’alternative qui consisterait à laisser l’argent sur un compte en banque. Mais l’argent n’y est pas vraiment stocké. Mais la banque s’en sert pour faire des affaires. Avec l’argent de leurs clients, le Credit Suisse et l’UBS accordent volontiers des crédits controversés, par exemple à des entreprises de fracturation hydraulique qui extraient du pétrole en rejetant des gaz nocifs dans l’atmosphère. SRF Dok (allemand) a réalisé un documentaire passionnant à ce sujet. La bonne nouvelle, c’est qu’elles aussi ressentent de plus en plus la pression de l’opinion publique et de la politique et qu’elles ont entre-temps édicté des directives, par exemple pour le commerce du charbon.

〉 Dans le rapport de marché de SFF, tu trouveras, outre un super aperçu des différents types d’investissement durable, de nombreuses statistiques actuelles sur le marché suisse, des informations sur les évolutions réglementaires, des prévisions de tendances ainsi qu’une interview passionnante sur le thème de le « Investor Impact » (en anglais).

Notation ESG

La durabilité et l’investissement durable n’ayant pas non plus de définition uniforme dans le domaine du placement financier, leur mesure est d’autant plus difficile. Les notations ESG offrent un point de repère, mais là encore, la manière dont les fournisseurs établissent leurs notations ESG n’est pas standardisée. Tous ont leur propre approche des données et des méthodes d’analyse.

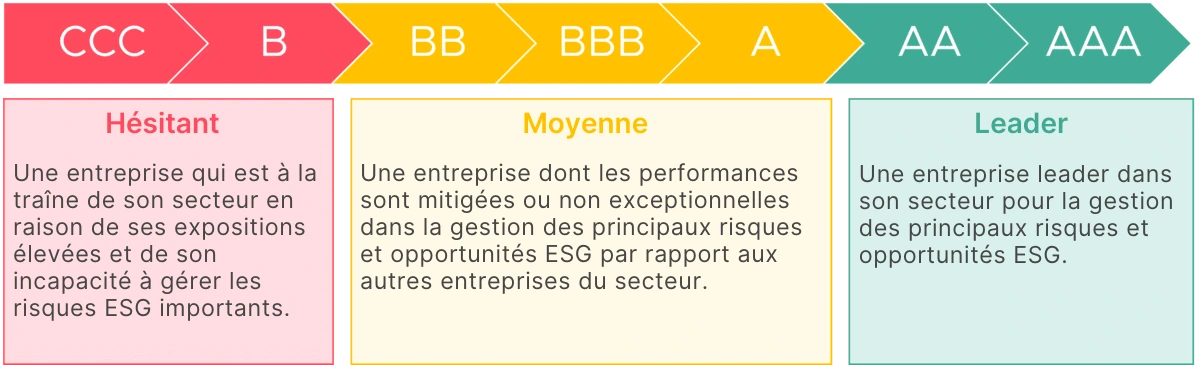

MSCI est un émetteur d’indices. Certains des ETF que nous utilisons reproduisent des indices MSCI. MSCI attribue une note ESG aux entreprises de la manière suivante : MSCI recense les activités commerciales, la taille de l’entreprise ainsi que la localisation des activités d’une entreprise et analyse dans quelle mesure elle est exposée à des risques ESG spécifiques à son secteur et comment elle les gère. La comparaison porte sur la manière dont elles se situent par rapport aux autres entreprises de leur secteur. Pour ce faire, elles reçoivent une notation allant de « CCC » (retardataire) à « AAA » (leader).

Notation ESG de MSCI pour les entreprises

MSCI a défini au total 35 risques ESG. Ceux du domaine de la gestion d’entreprise sont appliqués à toutes les entreprises. En revanche, dans les domaines de l’environnement et de la société, une entreprise n’est évaluée que pour les risques ESG qui sont pertinents pour son secteur. Par exemple, le manque d’eau est un risque important pour une entreprise de charbon, mais pas pour une entreprise pharmaceutique.

Regardons maintenant comment fonctionne la notation ESG pour un ETF entier. Là aussi, MSCI attribue à chaque ETF une notation ESG allant de « CCC » à « AAA ». La notation des ETF résulte de la note moyenne pondérée des portefeuilles (par exemple de toutes les entreprises contenues dans un ETF en actions). En outre, on regarde si la notation des positions s’est plutôt améliorée ou détériorée et combien de positions avec la plus mauvaise notation ESG « B » et « CCC » sont incluses et exposent ainsi l’ETF à des risques extrêmes.

〉 Aperçu des 35 risques ESG de MSCI.. Inclut un exemple de l’industrie des boissons avec des entreprises comme Coca Cola (en anglais).

〉 Outil de recherche de MSCI pour les entreprises.. Affiche la notation ESG, la répartition au sein du secteur et de nombreux autres détails (en anglais).

〉 Outil de recherche de MSCI pour les fonds. Affiche la notation ESG, la répartition des fonds et de nombreux autres détails (en anglais).

Remarque :

En 2025, MSCI a rebaptisé en « screened » un certain nombre d’indices qui étaient auparavant appelés « ESG screened ». La raison en est que la désignation « ESG » (Environmental, Social, and Governance) dans la variante initiale faisait certes référence à des aspects de durabilité, mais que les indices eux-mêmes reposaient exclusivement sur des critères d’exclusion et non sur une évaluation ESG complète des entreprises. En changeant le nom en « screened », il est plus clair qu’il s’agit d’indices qui excluent uniquement certains secteurs ou activités (comme les armes controversées, le tabac, les combustibles fossiles ou les entreprises qui ne respectent pas le Pacte mondial des Nations unies).

Nous continuons toutefois d’utiliser le terme ESG Screened dans cet article afin de rester compréhensibles et lisibles.

Rating de findependent

Nous pensons qu’en plus de la notation ESG, il faut toujours tenir compte du screening ESG. En effet, sur les marchés où les normes de durabilité sont généralement encore très peu avancées, les ETF qui les reproduisent ne peuvent parfois pas obtenir une notation élevée malgré le screening.

Critères

Critères

Dans notre application, nous indiquons chaque ETF qui a été screené selon les critères ESG par un ![]() et attribuons en plus un

et attribuons en plus un ![]() , respectivement deux

, respectivement deux ![]()

![]() pour une notation ESG de « AA » ou « AAA ».

pour une notation ESG de « AA » ou « AAA ».

Possibilités d’investissement durable

Nous te présentons ci-dessous trois types d’ETF différents qui permettent d’investir en fonction de valeurs durables. Ensuite, nous te présentons brièvement un produit d’investissement qui permet de se protéger de manière conséquente contre les risques financiers liés à la hausse des prix du CO2 lors de l’investissement.

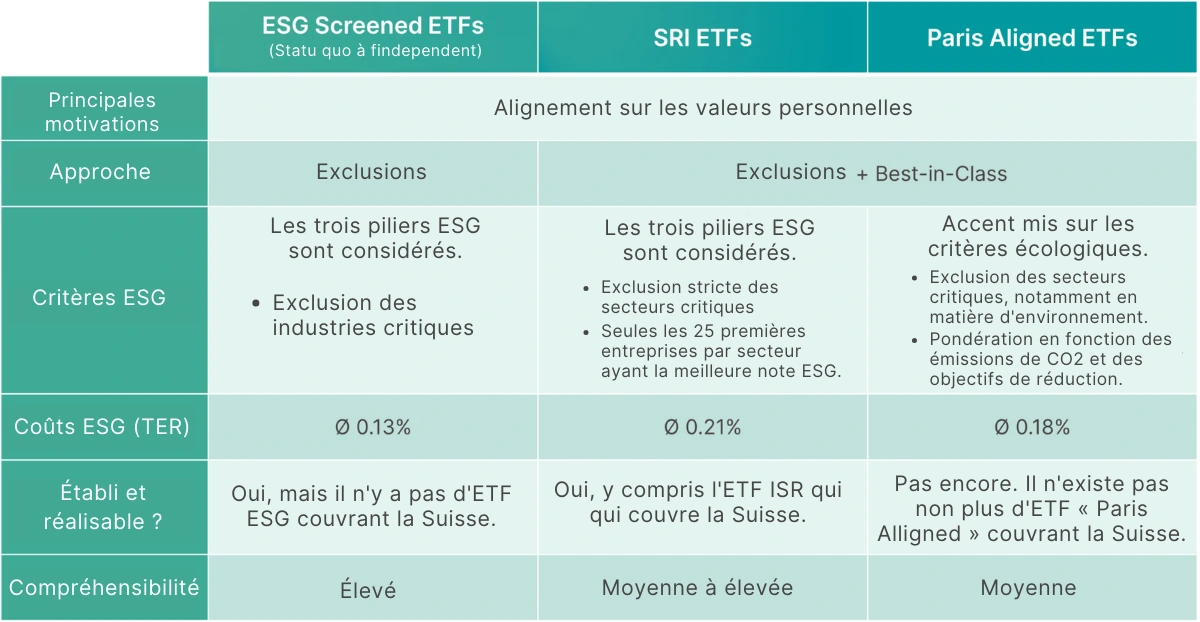

Les ETF sélectionnés en fonction de l’ESG

Toutes les entreprises de ces ETF respectent le Pacte mondial de l’ONU. De plus, sur la base de critères clairement définis et mesurables, les entreprises des secteurs controversés suivants sont exclues :

- L’énergie nucléaire

- Charbon, extraction de charbon

- Pétrole-Sable

- Industrie du tabac

- Armes nucléaires, controversées (par ex. armes à sous-munitions) et civiles

Au total, environ 10% des entreprises sont exclues par le screening.

〉 En savoir plus sur les indices ESG Screened de MSCI (en anglais)

SRI ETFs

L’abréviation « SRI » signifie « Socially Responsible Investing« , c’est-à-dire investissement socialement responsable. Les SRI ETF sont similaires aux ESG Screened ETF, mais vont encore plus loin. Pour ces ETF, les entreprises sont sélectionnées comme suit :

- exclusion basée sur la valeur (par ex. armes, tabac, alcool, jeux de hasard)

- exclusion basée sur l’environnement (par ex. Exploitation du charbon et centrales électriques, sables bitumineux, fracturation)

- 25% des entreprises de chaque secteur ayant la meilleure notation ESG.

- Chez certains fournisseurs d’ETF, exclusion supplémentaire des 10% d’entreprises émettant le plus de CO2.

Cela signifie qu’en plus de l’exclusion catégorique de certains secteurs, une approche « best in class » est en outre appliquée dans chaque secteur et que seules les 25% d’entreprises les mieux notées sur le plan ESG parviennent à entrer dans l’ETF. La méthode des ETF ISR est donc globalement très complète. Ils contiennent néanmoins des entreprises controversées sur le plan médiatique, comme Nestlé. En raison du filtrage relativement important, il existe un certain risque que le rendement s’écarte quelque peu de celui de l’ETF « normal » (en raison d’une erreur de suivi et d’un turn-over plus élevés), mais les deux devraient avoir des performances très similaires à long terme. Les SRI ETF sont bien établis et il existe déjà un SRI ETF pour les actions suisses. En outre, le coût du produit (TER) des SRI ETF est légèrement plus élevé que celui des ESG Screened ETF.

Paris Aligned ETFs

Le nom « Paris Aligned » fait référence à l’accord de Paris sur le climat. Celui-ci fixe l’objectif de limiter le réchauffement moyen de la planète à 1,5°C par rapport à l’ère préindustrielle. C’est sur cet objectif que sont axés les Paris Aligned ETFs. Ils sélectionnent les entreprises de la manière suivante :

- exclusion légère, basée sur les valeurs (tabac, armes controversées)

- exclusion basée sur l’environnement (par ex. extraction et centrales électriques au charbon, pétrole et sable, fracturation, entreprises dont plus de 10% du chiffre d’affaires provient du pétrole et du gaz).

Dans un deuxième temps, les entreprises ainsi sélectionnées sont pondérées différemment dans l’ETF. On investit davantage dans les entreprises dont les émissions de CO2 sont inférieures à la moyenne, qui publient leurs émissions de CO2, qui ont défini des objectifs de réduction de CO2 et qui ont réduit leur intensité de CO2 d’au moins 7% au cours des trois dernières années.

Grâce à ce mécanisme, on obtient au final un ETF dans lequel les entreprises sont pondérées de telle sorte qu’elles assurent ensemble une réduction annuelle de 10% de leurs émissions totales de CO2. Par rapport à leurs équivalents ETF « normaux », les entreprises des Paris Aligned ETF sont en outre pondérées de telle sorte que leurs émissions de CO2 sont globalement inférieures de 50%.

Les ETF Paris Aligned sont fortement axés sur le climat. En revanche, ils n’appliquent que peu d’exclusions basées sur la valeur, ce qui permet d’inclure des entreprises actives dans le domaine des armes civiles, du nucléaire ou de l’alcool. Grâce à la procédure de sélection relativement compliquée, y compris la pondération, un Paris Aligned ETF contient au total environ 50% des entreprises d’un ETF « normal ». De ce fait, la tracking error et le turn over sont moyens. L’inconvénient des ETF alignés sur Paris est qu’ils sont relativement nouveaux et ne sont donc pas encore établis. Cela signifie que les spreads de négociation sont encore un peu élevés et qu’il existe un risque potentiel que les ETF soient à nouveau retirés du marché. Chez findependent, nous ne proposons donc pas actuellement d’ETFs alignés sur Paris, mais nous observons leur évolution. Par ailleurs, il n’y a pas encore d’ETF Paris Aligned couvrant le marché suisse des actions. En termes de coûts, ils se situent entre les ESG Screened ETFs, moins chers, et les SRI ETFs, plus onéreux.

〉 En savoir plus sur les indices Paris Aligned de MSCI (en anglais)

Dans le tableau ci-dessous, nous avons récapitulé les possibilités présentées pour les solutions d’investissement durable.

Comparaison des ETF durables

Comme nous l’avons vu, un point commun entre les trois variantes d’ETF est que la motivation principale est de s’aligner sur des valeurs personnelles. Il existe également des possibilités dont l’objectif principal est d’améliorer le rapport risque/rendement. Nous te présentons brièvement ci-dessous un produit d’investissement de ce type.

ESG Screened ETFs pour nos solutions d’investissement findependent

Nous avons décidé de ne pas toucher à certaines industries – celles qui sont tout simplement trop critiques du point de vue de la durabilité. Dans nos cinq solution d’investissement findependent, nous n’utilisons donc que des ESG screened ETFs pour tous nos investissements en actions en dehors de la Suisse.

Notre objectif n’est donc pas d’obtenir un « impact » réel, car comme nous l’avons dit, c’est extrêmement difficile dans la pratique et pas vraiment accessible aux petits épargnants. Notre mission est toutefois de rendre l’investissement possible pour les personnes qui ne disposent pas d’une fortune colossale. Il s’agit toutefois pour nous d’orienter les placements choisis en fonction de certaines valeurs ESG, afin que nous puissions également les soutenir d’un point de vue social et écologique. Les ETF ESG screenés utilisés ne sont pas plus chers que leurs équivalents non screenés et constituent donc un moyen simple et transparent d’atteindre une plus grande durabilité à un coût équivalent. Pour nous, il était donc clair dès le départ que nous ne ferions pas de distinction entre une stratégie d’investissement « standard » et une stratégie « durable », mais que « durable » deviendrait notre standard. En même temps, avec l’approche choisie, nous ne pouvons actuellement proposer que des ETF ESG screened pour les placements en actions étrangères – parmi les ETF d’actions suisses choisis, il n’existe actuellement sur le marché aucune variante ESG screened qui soit suffisamment établie. (En d’autres termes, les volumes de transactions sont encore relativement faibles, ce qui implique d’abord le risque que l’ETF soit à nouveau retiré du marché et, ensuite, des marges de négociation plus élevées, donc des coûts). Dès que cela changera, nous utiliserons également un ESG Screened ETF pour les actions suisses dans nos solutions de placement.

Composer sa propre solution de placement et tenir compte des critères de durabilité

Ceux qui trouvent que nos solutions de placement préfabriquées ne vont pas assez loin en matière de durabilité ont la possibilité d’accorder plus d’importance à cet aspect lorsqu’ils composent leur propre solution de placement en ETF.

Parmi environ 40 d’ETF au total que l’on peut choisir pour sa propre solution de placement, il y a quelques ETF durables. D’une part, ceux qui sont screenés selon des critères ESG, comme actuellement les SRI ETF ou les ESG Screened ETF. D’autre part, les ETF qui permettent par exemple d’investir dans un thème « vert » spécifique.

Nous trouvons les Paris Aligned ETF très intéressants et nous les intégrons dans la sélection d’ETF dès qu’ils sont plus établis. Par ailleurs, nous surveillons en permanence l’arrivée sur le marché d’autres ETF durables que nous pourrions proposer et nous acceptons volontiers les suggestions de notre communauté.

Nos réflexions sur la compensation des émissions de CO2

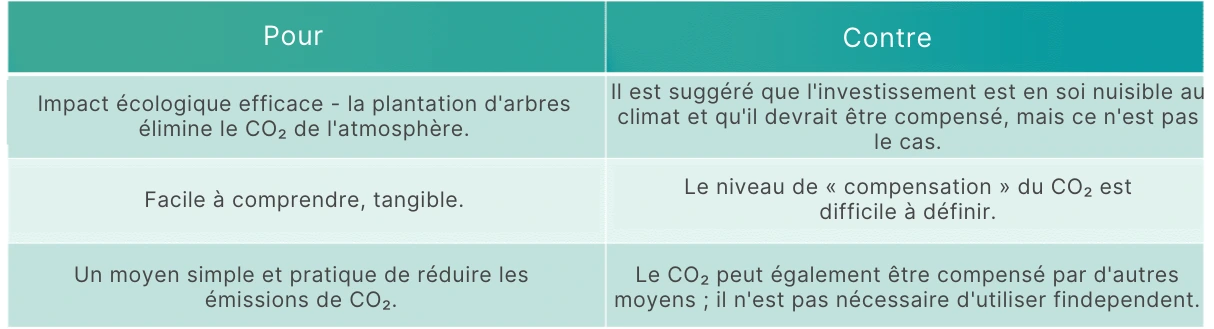

Il est de plus en plus fréquent de voir des entreprises compenser le CO2 pour leurs clients lors de l’achat ou de l’utilisation du produit en faisant planter des arbres. Par exemple, Neon a lancé l’été dernier le compte Neon-Green, qui permet d’une part de planter des arbres chaque mois et d’autre part d’ajouter un arbre supplémentaire pour chaque CHF 100 dépensés avec la carte Neon-Green, afin de compenser la consommation. Ou encore, la jeune marque de mode Nikin de Lenzbourg, connue de beaucoup d’entre nous, qui fait planter un arbre par pièce de vêtement vendue et délivre même à ses clients un certificat d’arbre s’ils le souhaitent.

C’est pourquoi nous avons également pensé à proposer une compensation des émissions de CO2. L’avantage de planter des arbres : Le CO2 est effectivement éliminé de l’atmosphère (ce n’est pas encore le cas de la plantation en elle-même, mais nous supposons que les arbres vieillissent également). Un produit d’investissement dans lequel des arbres sont également plantés serait donc une possibilité d’avoir un réel impact sur le climat. Le mécanisme est en outre facile à comprendre et la compensation de CO2 est tangible – on peut se faire une idée si des arbres sont plantés pour nous.

Mais quel est le rapport entre planter des arbres et investir ? Alors qu’avec Nikin, on compense le CO2 émis par le T-shirt produit pour soi et livré à domicile ou, plus généralement, le CO2 émis par sa propre consommation grâce à la carte Neon Green, le même principe ne peut pas être appliqué tel quel aux placements, car il n’y a rien à compenser directement. Comme nous l’avons décrit plus haut, acheter ou vendre des placements n’est pas en soi nuisible au climat, mais planter des arbres – en particulier par versement ou avec un montant de placement croissant – le suggérerait justement.

Sipendent introduisait une compensation de CO2, un autre défi serait de définir la quantité de CO2 qui devrait être compensée. Une option qui s’offre à nous serait de prendre comme mesure la consommation moyenne de CO2 des Suisses et de la compenser chaque année de manière forfaitaire ou de la ramener à un nombre estimé de versements. Le gros inconvénient, à notre avis, est que l’on ne compense pas ainsi sa propre empreinte carbone, ce qui ne peut pas être vraiment satisfaisant. Dans le cas de la start-up allemande de la fintech Tomorrow, la compensation globale des émissions de CO2 a même été dénoncée par les médias comme un artifice marketing. (businessinsider.de, en allemand)

Comme il n’y a pas de lien avec le produit, nous serions simplement un « intermédiaire » pour la plantation d’arbres, car nos clients pourraient tout aussi bien compenser leur empreinte CO2 sans nous. Par contre, si on le fait soi-même, on s’implique davantage et on se préoccupe davantage de son empreinte CO2 individuelle.

Compensation » du CO2 avec findependent – Aperçu des arguments pour et contre

Notre conclusion : il y a quelques raisons de compenser le CO2, mais aussi beaucoup de raisons de ne pas le faire. C’est pourquoi nous avons décidé de ne pas faire planter d’arbres pour le moment.

Ceci pourrait aussi t’intéresser

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

Comment investir durablement ?