Réussir à comparer les rendements

Ce qu’il faut savoir pour comparer différents investissements

Parfois, on a plus d’une forme de placement, par exemple un pilier 3a, deux applications d’investissement différentes pour la prévoyance libre et des placements en fonds auprès d’une banque. Dans cet article, nous t’expliquons ce que tu dois garder à l’esprit lorsque tu compares les rendements des différentes formes de placement.

Créneau horaire

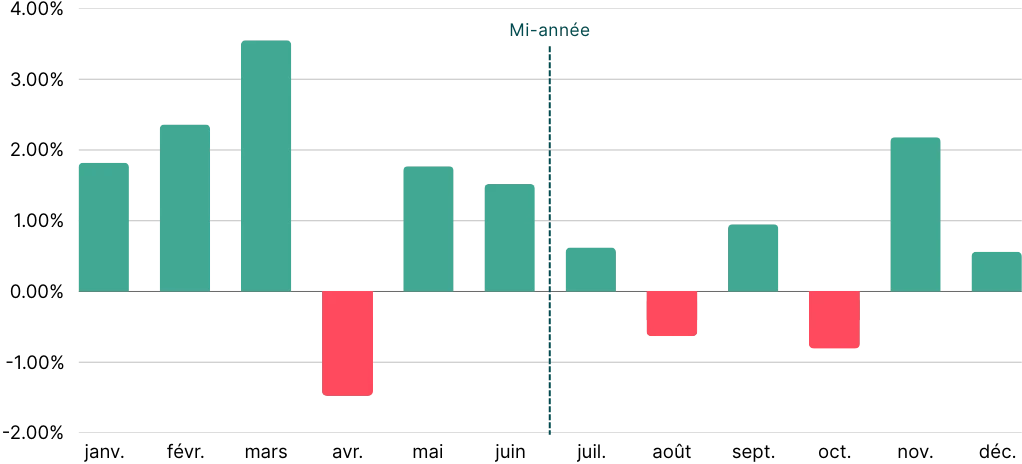

C’était particulièrement frappant en 2024 : les rendements ne se sont pas répartis uniformément sur toute l’année, mais principalement au cours du premier semestre. Ainsi, ceux qui n’ont effectué un placement financier qu’au cours de l’été n’ont pas encore pu profiter des six premiers mois forts.

Un premier semestre fort

La solution d’investissement « Equilibré » de findependent a généré un rendement total de 13% en 2024, après déduction de tous les frais. 10% ont été générés au cours du premier semestre, 3% au cours du second semestre.

Don’t : Ne compare pas un investissement que tu as lancé le 1er janvier ou l’année précédente avec un investissement lancé en cours d’année.

Do : Regarde plutôt le rendement de ton investissement lancé en cours d’année pour l’ensemble de l’année civile. Tu peux aussi raccourcir la fenêtre de temps de ton investissement existant pour qu’elle corresponde à la durée de ton nouvel investissement.

Montant du placement

Cet aspect est important si, pour la comparaison des rendements, tu n’observes pas une variation en pourcentage (concrètement le rendement pondéré dans le temps, time-weighted return TWR), mais la variation monétaire réelle. Plus la somme que tu as investie à l’origine est élevée, plus le rendement exprimé en francs (positif ou négatif) est élevé.

Don’t : N’utilise pas la variation monétaire pour la comparaison.

MWR / TWR

findependent calcule le rendement dans l’application comme un rendement pondéré dans le temps TWR (time-weighted return). Cette méthode de calcul est certes le standard dans le secteur financier, mais elle peut donner l’impression que le rendement et le gain ne correspondent pas.

La raison est que pour le calcul du TWR, tous les dépôts et retraits sont ignorés. Cela signifie que le rendement correspond à celui qui aurait été obtenu si tu avais investi le même montant depuis le début. De cette manière, différentes solutions et stratégies d’investissement peuvent être comparées équitablement.

Le grand inconvénient de cette méthode est que le rendement ne correspond pas à l’intuition (gain ou perte divisé par la valeur totale de la solution d’investissement) dès que tu as effectué plus d’un seul dépôt dans ta solution d’investissement.

C’est pourquoi findependent indique aussi le rendement pondéré par les flux de trésorerie MWR (money-weighted return). Les moments personnels de dépôt y sont pris en compte, ce qui fait que le rendement correspond souvent bien au gain ou à la perte effectif·ve et est donc plus facile à comprendre.

Dépôts et retraits

Tu as éventuellement effectué des versements ou des retraits au cours de l’année. Ceux-ci ont une influence sur ton rendement pondéré en fonction de la monnaie. Si, par exemple, tu as effectué un versement supplémentaire juste avant une forte hausse des cours, cette solution d’investissement affichera un rendement pondéré en fonction de la monnaie plus important qu’une solution d’investissement à laquelle tu n’as pas attribué de fonds supplémentaires.

Don’t : Ne compare pas les rendements pondérés en fonction de la monnaie si tu as un schéma d’encaissement et de décaissement différent pour une solution d’investissement par rapport à l’autre.

Do : Utilise le rendement pondéré en fonction du temps pour pouvoir mesurer et comparer la performance réelle de l’investissement financier.

Stratégie de placement

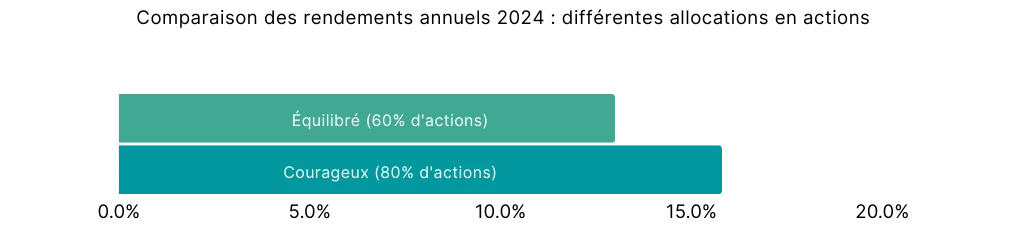

Les différentes classes d’actifs fournissent des rendements à des niveaux différents. Il en a été de même en 2024. Alors que les actions globales ont enregistré une plus-value de 27%, les obligations ont fourni 6% et l’immobilier 10%. Les portefeuilles mixtes ont donc évolué différemment.

Pour 2024 et surtout pour le long terme, plus il y a d’actions dans le portefeuille, plus le rendement est élevé (et plus les fluctuations de valeur sont importantes).

Don’t : Ne comparez pas une stratégie purement axée sur les actions avec un portefeuille mixte.

Do : Comparez un portefeuille mixte contenant par exemple 40% d’actions avec une solution d’investissement contenant environ (+/- 5%) la même part d’actions.

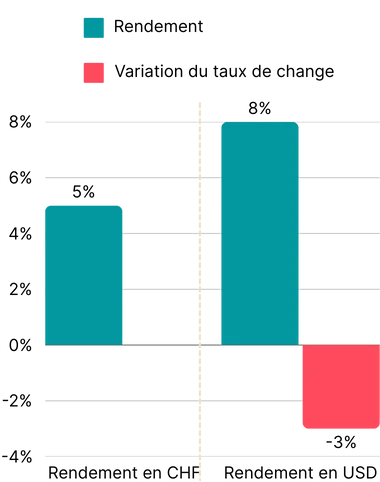

Monnaie

Le franc suisse est extrêmement important pour nous, nous payons pratiquement toutes nos obligations ici dans notre monnaie nationale. La situation est un peu différente dans le contexte mondial, où le franc suisse joue un rôle plutôt secondaire. De nombreux placements mondiaux sont calculés en dollars américains. Si tu effectues de tels placements, il en résulte un risque de change. Un rendement dans une monnaie étrangère doit être ajusté en fonction de la variation du taux de change pour obtenir un rendement en francs suisses.

Don’t : Ne pas comparer directement les rendements d’un placement en monnaie étrangère avec ceux d’un placement en francs suisses.

Do : Toujours ajuster les rendements d’un placement financier en monnaie étrangère en fonction de la variation du taux de change par rapport au franc suisse, afin de pouvoir les comparer avec un investissement en CHF.

Rendements effectifs

Pour comparer les rendements, tu peux éventuellement te baser sur une fiche d’information générique de ton placement en fonds. Il se peut que les rendements n’y soient pas indiqués dans la même devise et qu’ils ne soient pas nets (après déduction de tous les frais). La devise principale du fonds peut être l’euro, mais ton investissement effectif est géré en francs suisses. Si c’est le cas, les rendements de ces deux devises ne sont pas les mêmes et sont parfois indiqués avant déduction des frais. La plupart du temps, cela s’explique par le fait qu’il existe un grand nombre de variantes différentes du même « placement principal » et que chaque variante a une structure de coûts différente.

Don’t : Ne te contente pas de reprendre les rendements d’un document marketing de ta banque habituelle et de les comparer avec le rendement obtenu par une autre solution de placement.

Do : Utilise toujours les rendements effectifs et authentiques de tes placements financiers. C’est-à-dire ce qui a été effectivement réalisé en termes d’augmentation de la fortune, en francs suisses et après déduction de tous les frais.

Conclusion

Comparer les rendements a du sens. A la fin de la journée, ce sont uniquement les rendements nets qui comptent. Il ne faut toutefois pas comparer des pommes et des poires. En particulier si l’on considère une période plutôt courte, par exemple un an, le moment du versement et la stratégie de placement choisie jouent un rôle décisif. C’est pourquoi il est recommandé de ne comparer que des fenêtres de temps et des profils de risque identiques, en faisant toujours attention à la devise.

Ceci pourrait aussi t’intéresser

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://stage.findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://stage.findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent