Investir pour les débutants : investir expliqué brièvement et de manière compréhensible

Découvre comment et pourquoi l’investissement à long terme fonctionne

T’es-tu déjà demandé comment se fait le profit en investissant de l’argent ? Et comment fonctionne le placement en Suisse ? Tu trouveras ici les réponses à ces questions.

Comment investir de l’argent

Investir son argent, c’est l’utiliser pour s’acheter des actions, des obligations, de l’immobilier, de l’or, d’autres matières premières, des crypto-monnaies, de l’art ou du vin de luxe. Chez findependent, nous nous concentrons toutefois sur les placements dans :

- Actions

- Obligations

- Immobilier

Tu veux investir de l’argent en Suisse ou à l’étranger ? Avec findependent, tu n’investis pas directement dans des actions, des obligations et des biens immobiliers, mais tu utilises pour cela des fonds négociés en bourse, appelés ETF. Ils sont peu coûteux et permettent d’investir de manière diversifiée même avec peu d’argent. Ainsi, les débutants peuvent plus facilement placer de l’argent avec des ETF.

Voici comment fonctionnent les ETF

Les ETF (« exchange traded funds », c’est-à-dire les fonds négociés en bourse) couvrent un marché entier, par exemple un marché d’obligations, d’actions ou immobilier. Ce sont donc des instruments de placement éprouvés pour mettre en place une solution de placement largement étayée.

Les ETF se basent sur un indice, par exemple le Swiss Performance Index (SPI), qui représente le marché suisse des actions. L’ETF regroupe l’argent de nombreux investisseurs et achète ainsi toutes les actions des entreprises de l’indice. Si tu possèdes par exemple une part de l’ETF « iShares SPI Core« , tu possèdes automatiquement une petite part de toutes les entreprises du marché suisse des actions.

Comme on ne choisit pas des placements individuels, mais qu’on investit dans un marché entier, le placement avec des ETF est considéré comme une stratégie de placement passive. Comme les ETF reproduisent en fait un indice à l’identique, ils obtiennent le même rendement que celui-ci. A l’inverse, les fonds gérés activement tentent d’obtenir un rendement supérieur à l’indice de référence en misant sur des placements particulièrement prometteurs. La gestion active entraîne toutefois de nombreux frais. C’est pourquoi il est prouvé que la plupart des fonds actifs ne parviennent pas à dépasser l’indice de référence après déduction de tous les frais, en particulier à long terme.

Profiter de revenus réguliers en investissant

Les placements en actions, en obligations et en biens immobiliers génèrent des revenus réguliers que tu perçois en tant que propriétaire de ces placements. L’argent que tu as investi travaille donc pour toi. Que tu sois débutant ou expert, tu n’as rien à faire.

Les trois catégories de placement chez findependent et leurs rendements

Avec des actions, on possède des parts de grandes entreprises comme Apple, Tesla ou Swatch. On reçoit ainsi une partie des bénéfices de l’entreprise sous forme de dividendes et on profite de la croissance à long terme de l’entreprise.

Avec des obligations, on participe à des crédits importants pour des États et des entreprises et on reçoit en contrepartie des paiements d’intérêts réguliers jusqu’à ce que la totalité du crédit soit remboursée à l’échéance.

Avec l’immobilier, on devient copropriétaire de centaines d’immeubles de bureaux et de logements et on gagne ainsi en permanence des revenus locatifs.

Revenus des ETF

L’ETF, en tant que propriétaire des actions, des obligations et des biens immobiliers, perçoit les revenus de ces placements (dividendes, paiements d’intérêts, loyers perçus). Toutefois, ces revenus sont utilisés différemment selon l’ETF :

- Les ETF de distribution distribuent les revenus obtenus, c’est-à-dire que les revenus sont effectivement répartis entre les investisseurs de l’ETF et versés sur leurs comptes personnels. De tels ETF sont utilisés par findependent pour tous les placements suisses.

- Les ETF à thésaurisation réinvestissent automatiquement les revenus obtenus dans d’autres actions, obligations ou biens immobiliers, ce qui augmente la valeur de l’ETF. findependent utilise ce type d’ETF pour tous les placements à l’étranger. Comme les revenus ne doivent pas être convertis en francs suisses pour être crédités sur le compte personnel et qu’il n’est pas nécessaire ensuite de les convertir à nouveau en monnaie étrangère pour les investir, on économise ainsi les frais de change ainsi que les droits de bourse et de timbre.

Vous trouverez des explications complémentaires sur le thème de la distribution / des ETF de capitalisation dans cet article de la NZZ.

Investir de l’argent : Ce qui détermine le prix des placements

Comme les actions et les obligations normales, les ETF peuvent être achetés et vendus en permanence à la bourse. Le prix dépend alors de l’offre et de la demande. Car pour chaque acheteur, il faut aussi un vendeur. Si le nombre de personnes souhaitant acheter un ETF est supérieur au nombre de vendeurs, le prix d’achat augmente jusqu’à ce que le nombre de personnes souhaitant acheter et vendre soit égal et que le marché retrouve son équilibre.

Maintenant, assez de Macroéconomink 1.0, tout ce que tu dois savoir, ce sont les deux lignes suivantes :

nombre d’acheteurs > nombre de vendeuses ⟶ prix en hausse

nombre d’acheteuses < nombre de vendeurs ⟶ prix en baisse

Investir de l’argent : Pourquoi les fluctuations de valeur se produisent et sont tout à fait normales

Le nombre de personnes qui souhaitent acheter ou vendre dépend fortement de l’actualité et des perspectives d’avenir. En principe, si les prévisions sont bonnes, tout le monde veut acheter, si les perspectives sont mauvaises, les gens sont plus réticents. Mais les prix sur les marchés financiers ne reflètent pas toujours la situation économique réelle. Un bon exemple est la crise de Corona en 2020, au cours de laquelle la croissance économique générale a fortement baissé dans le monde entier, mais les prix se sont rapidement redressés et ont continué à augmenter pendant la crise.

Mais l’évolution du marché lui-même a également une influence sur le comportement des investisseurs : lorsqu’une action augmente fortement, elle semble attractive et davantage de personnes veulent l’acheter. Cela a pour conséquence que le prix de l’action continue à augmenter et que davantage de personnes veulent l’acheter. Cela se poursuit jusqu’à ce que les premiers commencent à vendre l’action, car ils savent que le prix est en fait beaucoup trop élevé. Le prix commence à baisser et tout le monde veut maintenant vendre et le prix baisse encore plus.

Ces cycles d’auto-renforcement ne se produisent pas seulement pour les actions individuelles, mais aussi pour l’ensemble du marché et conduisent régulièrement à des phases d’expansion suivies de corrections. Les prix des placements fluctuent donc souvent par vagues sur plusieurs années.

Les fluctuations de valeur des placements font donc partie du processus de placement. Le savoir aide finalement à bien gérer les fluctuations dans sa propre solution de placement. Mais c’est justement lors de l’achat de placements qu’il est difficile de ne pas trop prêter attention aux fluctuations et de ne pas se laisser distraire par la situation actuelle du marché. Il est alors utile de verser automatiquement et régulièrement des fonds dans la solution de placement au moyen d’un ordre permanent, plutôt que de réagir activement à une quelconque actualité. Si tu parviens à supporter les fluctuations et à t’accrocher à tes placements à long terme, tu en profiteras presque certainement.

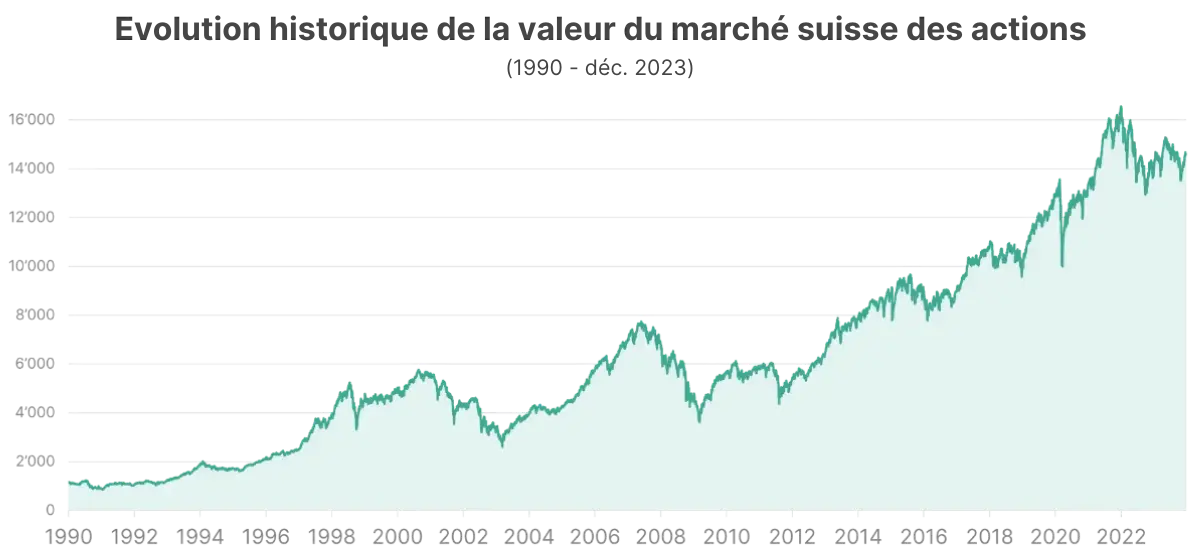

Pourquoi il est surtout intéressant d’investir à long terme

Les prix des actions, justement, augmentent nettement à long terme, comme le montre clairement le graphique du marché suisse des actions.

Cela s’explique par le fait que les entreprises ne distribuent toujours qu’une partie des bénéfices sous forme de dividendes et réinvestissent le reste afin de réaliser des bénéfices plus élevés à l’avenir. La croissance démographique ainsi que les progrès technologiques entraînent une croissance à long terme de l’économie mondiale, ce qui permet aux entreprises de réaliser des bénéfices plus élevés. Cela entraîne à son tour une hausse du prix des actions. De même, l’immobilier a tendance à devenir plus cher, notamment en Suisse, car le sol se fait de plus en plus rare.

Si tu conserves tes placements sur une longue période, tu poursuis une stratégie de placement dite « d’achat et de conservation » (en anglais Buy and Hold) et tu profites de l’augmentation de la valeur de tes placements. En revanche, le trading quotidien est un jeu à somme nulle, avec des gagnants et des perdants, où l’on espère tomber sur les « bons » moments et où l’on court rapidement le risque de spéculer.

Plus-value à long terme + revenus réguliers = ton bénéfice

Si tu places ton argent à long terme, tu profites d’une part de la plus-value à long terme et d’autre part des revenus réguliers de tes placements. Tu t’assures ainsi quasiment ta juste part du succès économique mondial. Et parce que chez findependent, nous sommes convaincus que tout le monde doit profiter de ce succès, nous nous sommes fixé pour objectif de rendre l’investissement plus simple et plus compréhensible et de rendre ainsi les avantages qui y sont liés accessibles à tous.

Ceci pourrait aussi t’intéresser

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-28 12:05:532026-01-28 17:52:42ETF expliqué simplement – (Exchange Traded Fund)

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-28 12:05:532026-01-28 17:52:42ETF expliqué simplement – (Exchange Traded Fund) https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise https://stage.findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-01-23 11:43:28Comment sont imposés tes investissements chez findependent ?

https://stage.findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-01-23 11:43:28Comment sont imposés tes investissements chez findependent ? https://stage.findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-20 17:42:252026-01-28 18:14:24Créer un budget – c’est aussi simple que ça

https://stage.findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-20 17:42:252026-01-28 18:14:24Créer un budget – c’est aussi simple que ça https://stage.findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-14 18:11:462024-12-30 08:32:31Notation ESG: Ce que cela signifie pour les entreprises et les investisseurs

https://stage.findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-14 18:11:462024-12-30 08:32:31Notation ESG: Ce que cela signifie pour les entreprises et les investisseurs https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-02-06 12:50:232024-12-30 08:32:31Applications d’investissement en Suisse – une comparaison

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-02-06 12:50:232024-12-30 08:32:31Applications d’investissement en Suisse – une comparaison https://stage.findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:36:14Pension ou retrait en capital – Conseils et aides à la décision

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-03-30 10:47:542026-01-28 17:53:06Plan d’épargne ETF Suisse – La manière simple de se constituer un patrimoine

https://stage.findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:36:14Pension ou retrait en capital – Conseils et aides à la décision

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-03-30 10:47:542026-01-28 17:53:06Plan d’épargne ETF Suisse – La manière simple de se constituer un patrimoine https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-30 08:32:32Économiser de l’argent en Suisse – comment et où ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-30 08:32:32Économiser de l’argent en Suisse – comment et où ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:50:55Comment éviter les quatre erreurs de placement les plus fréquentes

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:50:55Comment éviter les quatre erreurs de placement les plus fréquentes https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:48:46Placements expliqués brièvement et de manière compréhensible

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:48:46Placements expliqués brièvement et de manière compréhensible https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:51:56Investir tôt, c’est payant

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:51:56Investir tôt, c’est payant https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052026-02-11 11:36:59Investir de l’argent en Suisse

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052026-02-11 11:36:59Investir de l’argent en Suisse https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_digitale_vermoegensverwaltung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 16:11:472024-12-30 08:30:22Gestion de fortune numérique – que cache cette tendance ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_digitale_vermoegensverwaltung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 16:11:472024-12-30 08:30:22Gestion de fortune numérique – que cache cette tendance ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:495 conseils pour investir ton argent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:495 conseils pour investir ton argent https://stage.findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:28:08Plan d’épargne du fonds

https://stage.findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:28:08Plan d’épargne du fonds https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-30 08:32:32Robo Advisor Suisse: C’est aussi simple que ça !

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-30 08:32:32Robo Advisor Suisse: C’est aussi simple que ça ! https://stage.findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Tobias Katzfuss

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Tobias Katzfuss2022-02-12 10:41:342026-02-13 12:32:56Les taux d’intérêt négatifs en Suisse : comment les éviter

https://stage.findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Tobias Katzfuss

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Tobias Katzfuss2022-02-12 10:41:342026-02-13 12:32:56Les taux d’intérêt négatifs en Suisse : comment les éviter