Investir tôt, c’est payant

Seuls 30% des jeunes de 19 à 25 ans en Suisse investissent dans des actions. Dans la tranche d’âge des 26-49 ans, ils sont tout de même 36% (étude Moneyland 2018). D’accord, il n’est pas nécessaire d’avoir tout fait dès le plus jeune âge – tu peux encore sauter en parachute sans problème à 60 ans – mais en matière d’investissement, il vaut vraiment la peine de commencer tôt.

Avantage n° 1 : une plus grande réserve financière

En effet, que tu commences à investir aujourd’hui ou dans 15 ans seulement, cela fait toute la différence, comme le montre l’exemple suivant :

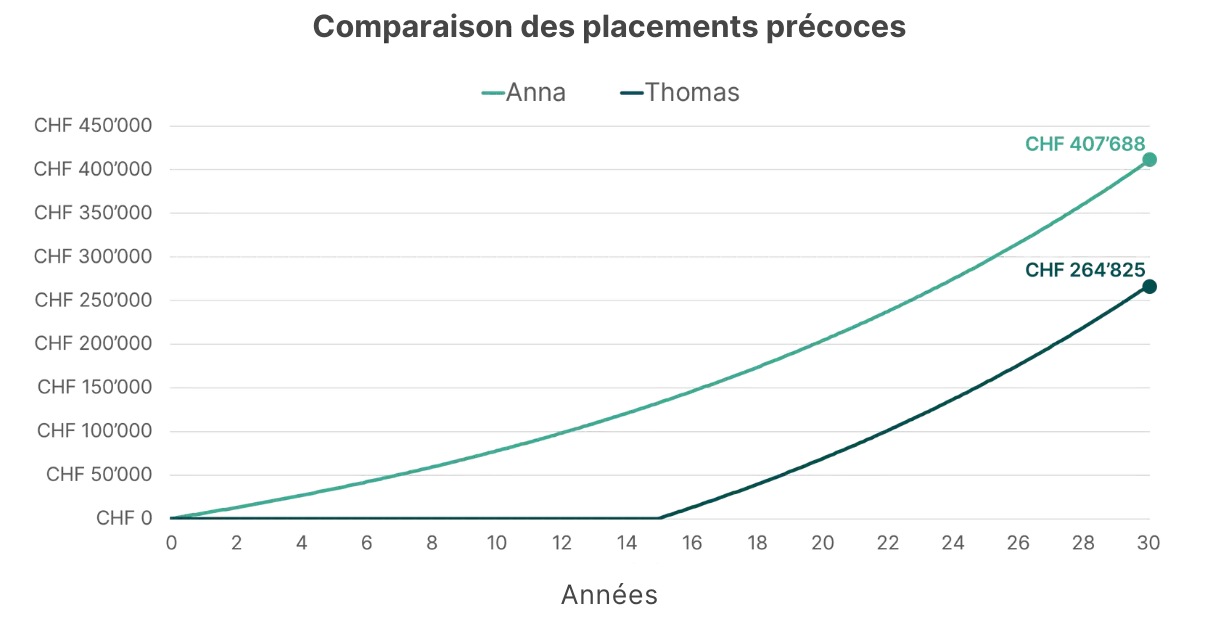

Anna est intelligente et économise dès aujourd’hui chaque mois CHF 500 qu’elle place. Au bout de 30 ans, elle s’est ainsi constitué un joli matelas financier de plus de 400 000 CHF grâce à sa solution de placement. Thomas ne comprend que 15 ans plus tard qu’il devrait lui aussi investir. Il essaie de rattraper son retard et investit chaque mois deux fois plus (CHF 1’000).

Au bout de 15 ans, Thomas et Anna ont tous deux versé au total 180 000 CHF dans leur solution de placement. Le capital financier de Thomas est passé à un peu plus de CHF 260’000 – soit environ CHF 140’000 de moins qu’Anna à ce moment-là, qui a simplement commencé plus tôt !

Remarque : dans l’exemple, le rendement de la solution de placement est de 5%. Cela correspond approximativement au rendement à long terme de la solution de placement équilibrée, sur la base de valeurs historiques. Cela ne constitue toutefois pas une garantie pour les évolutions futures du marché.

–

La raison de cette grande différence est l’effet des intérêts composés, qui fait que la fortune augmente de plus en plus vite avec la durée du placement.

Dans la réalité, Thomas et Anna retireraient probablement de l’argent de leur solution de placement, par exemple pour s’offrir un long voyage, ou ne verseraient pas d’argent pendant un certain temps, car ils préfèrent travailler à temps partiel. Mais le grand avantage de l’investissement précoce reste inchangé.

Avantage n° 2 : risque de perte réduit

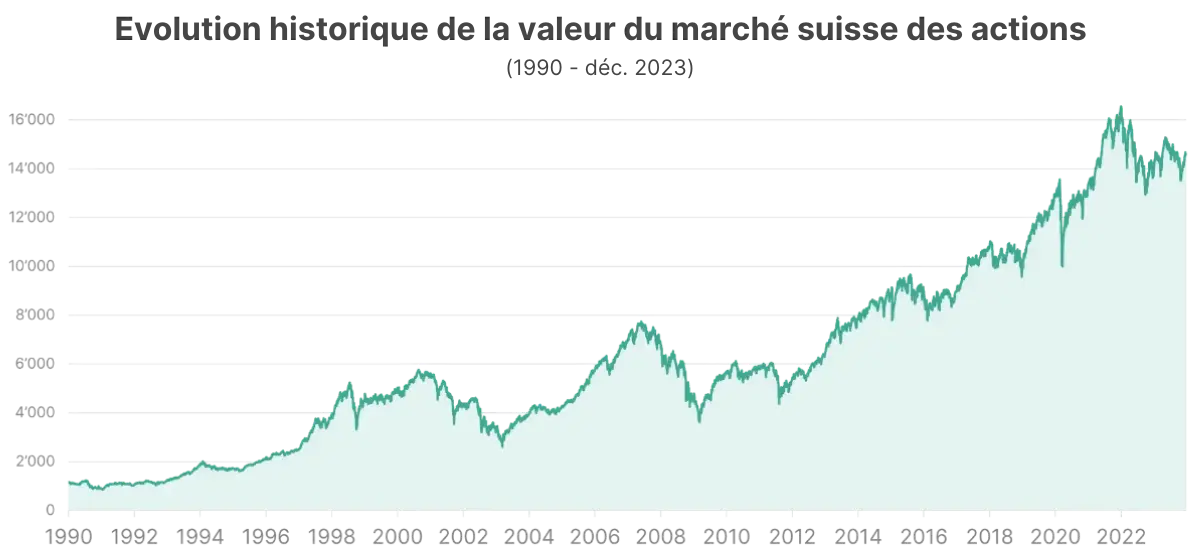

En outre, la fortune de placement ne croît pas de manière aussi régulière que dans le graphique ci-dessus, mais est soumise à des fluctuations sur les marchés financiers. C’est ce que montre bien le graphique suivant de l’évolution de la valeur du marché suisse des actions de 1990 à 2021 :

Dans l’ensemble, la valeur a été multipliée par quinze au cours des 30 dernières années, mais il y a aussi eu des phases de fortes pertes, comme par exemple lors de la crise financière de 2008 ou de la crise de Corona au printemps 2020.

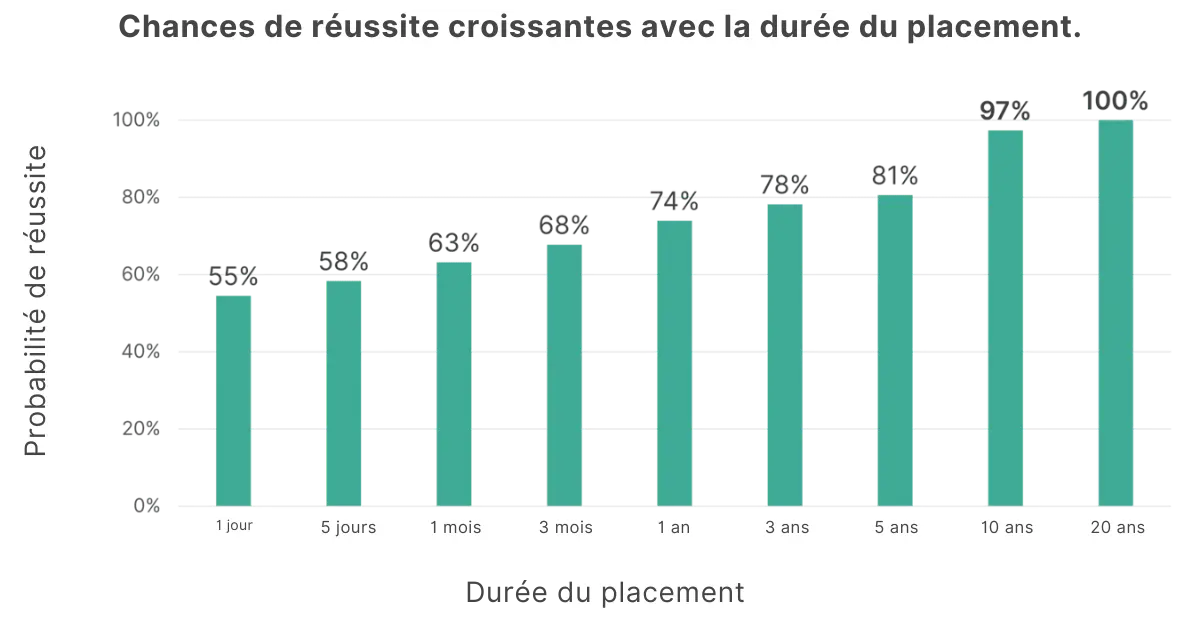

Comme le marché des actions augmente à long terme en raison de la croissance économique, la probabilité de subir une perte lors d’un investissement diminue massivement avec une longue durée de placement. En chiffres, cela se présente comme suit :

Si l’on avait investi un jour quelconque au cours des 30 dernières années, on n’aurait eu que 54% de chances de réaliser un bénéfice. En revanche, si l’on avait investi pendant 10 ans, la probabilité de réaliser un bénéfice aurait été de 97%.

Conclusion

Les données montrent clairement qu’en commençant à investir tôt et en investissant donc plus longtemps, on augmente nettement ses chances de succès et on profite nettement plus de l’effet des intérêts composés. C’est pourquoi chacun devrait commencer à investir dès son plus jeune âge. Des montants d’épargne de quelques centaines de francs par mois permettent déjà d’obtenir une somme importante à long terme.

Quel que soit le montant que tu peux déjà investir, il vaut mieux commencer dès aujourd’hui. Tu n’as pas non plus besoin d’attendre que la situation du marché te soit favorable, mais il est préférable d’investir de manière échelonnée. Essayer de choisir le « bon » moment est en effet souvent contre-productif, car tu es toujours un peu en retard sur l’évolution du marché.

Ceci pourrait aussi t’intéresser

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-28 12:05:532026-01-28 17:52:42ETF expliqué simplement – (Exchange Traded Fund)

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-28 12:05:532026-01-28 17:52:42ETF expliqué simplement – (Exchange Traded Fund) https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise https://stage.findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-01-23 11:43:28Comment sont imposés tes investissements chez findependent ?

https://stage.findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-01-23 11:43:28Comment sont imposés tes investissements chez findependent ? https://stage.findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-20 17:42:252026-01-28 18:14:24Créer un budget – c’est aussi simple que ça

https://stage.findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-20 17:42:252026-01-28 18:14:24Créer un budget – c’est aussi simple que ça https://stage.findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-14 18:11:462024-12-30 08:32:31Notation ESG: Ce que cela signifie pour les entreprises et les investisseurs

https://stage.findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-14 18:11:462024-12-30 08:32:31Notation ESG: Ce que cela signifie pour les entreprises et les investisseurs https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-02-06 12:50:232024-12-30 08:32:31Applications d’investissement en Suisse – une comparaison

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-02-06 12:50:232024-12-30 08:32:31Applications d’investissement en Suisse – une comparaison https://stage.findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:36:14Pension ou retrait en capital – Conseils et aides à la décision

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-03-30 10:47:542026-01-28 17:53:06Plan d’épargne ETF Suisse – La manière simple de se constituer un patrimoine

https://stage.findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:36:14Pension ou retrait en capital – Conseils et aides à la décision

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-03-30 10:47:542026-01-28 17:53:06Plan d’épargne ETF Suisse – La manière simple de se constituer un patrimoine https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-30 08:32:32Économiser de l’argent en Suisse – comment et où ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-30 08:32:32Économiser de l’argent en Suisse – comment et où ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:50:55Comment éviter les quatre erreurs de placement les plus fréquentes

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:50:55Comment éviter les quatre erreurs de placement les plus fréquentes https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:48:46Placements expliqués brièvement et de manière compréhensible

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:48:46Placements expliqués brièvement et de manière compréhensible https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:51:56Investir tôt, c’est payant

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:51:56Investir tôt, c’est payant https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052026-02-11 11:36:59Investir de l’argent en Suisse

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052026-02-11 11:36:59Investir de l’argent en Suisse https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_digitale_vermoegensverwaltung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 16:11:472024-12-30 08:30:22Gestion de fortune numérique – que cache cette tendance ?

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_digitale_vermoegensverwaltung_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 16:11:472024-12-30 08:30:22Gestion de fortune numérique – que cache cette tendance ? https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:495 conseils pour investir ton argent

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:495 conseils pour investir ton argent https://stage.findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:28:08Plan d’épargne du fonds

https://stage.findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:28:08Plan d’épargne du fonds https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-30 08:32:32Robo Advisor Suisse: C’est aussi simple que ça !

https://stage.findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-30 08:32:32Robo Advisor Suisse: C’est aussi simple que ça ! https://stage.findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Tobias Katzfuss

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Tobias Katzfuss2022-02-12 10:41:342026-02-13 12:32:56Les taux d’intérêt négatifs en Suisse : comment les éviter

https://stage.findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Tobias Katzfuss

https://stage.findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Tobias Katzfuss2022-02-12 10:41:342026-02-13 12:32:56Les taux d’intérêt négatifs en Suisse : comment les éviter